この記事は、以下の人におすすめ!

・ダイフクの業績を知りたい

・今後期待できる点を知りたい

・強みや事業リスクを知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにダイフクの事業内容です。

同社は、マテリアル・ハンドリング(通称:マテハン)と呼ばれる、物流システム全般に関するサービスを提供している企業です。

自動車や半導体メーカー、空港、運輸、物流センターなど幅広く製品を提供しています。

同社の強みです。

・顧客の課題にトータルサポート

コンサルから製造・アフターサービスまで

・マテハン業界売上世界No.1の技術力

保有特許数3,700以上

・幅広い顧客へサービスを展開

製造業・物流業・航空業・小売業など

・国際競争力

26ヵ国に拠点、海外売上比率60%以上

マテハン業界で世界No.1の売上高を誇り、海外でもシェアを伸ばしています。

次に同社の将来性です。

・省人化・効率化の課題解決に貢献

・世界No.1の技術力によるシェア拡大

・利益率改善による収益性向上

2018年にはユニクロ、2021年には楽天とパートナーシップを協定しています。物流施設の業務改善を目的に日本の大企業からも厚い信頼があります。

また、主な事業上のリスクになります。

・顧客の設備投資の低減

・材料費・輸送費などのコスト上昇

不景気時には、多くの企業で設備投資を減らして利益確保と財務強化の流れがおこるため、巨額の投資費用が必要なマテハン設備は大きく影響を受けると考えられます。

さらに詳しく調べたい方は、ダイフクのホームページで確認してみてください。

業績

次に業績をみていきます。

2023年3月期第1四半期決算短信を確認します。

・売上高:1,302億円(昨年比+8.3%)

・営業利益:103億円(昨年比▲2.3%)

・経常利益:105億円(昨年比▲2.9%)

・1株あたりの純利益:46円

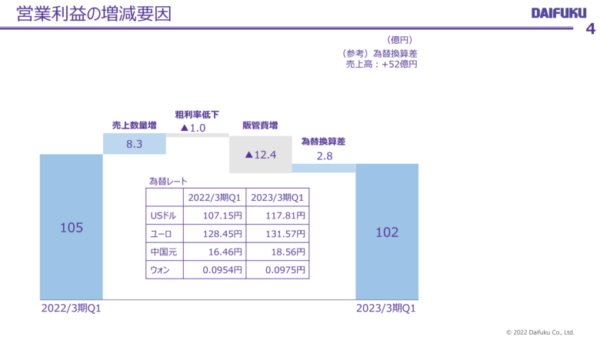

売上高は伸びていますが、営業利益は減少しています。営業利益の減少の要因としては、原材料費や人件費の上昇です。昨年同期と比較し粗利の低下と販管費の上昇で営業利益が13.4億円減少しています。また、為替の影響については売上高+52億円、営業利益+2.8億円です。

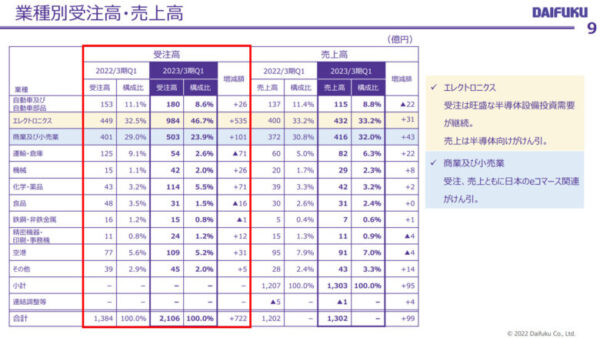

受注高については、昨年同期比で+52.2%の722億円増と需要は高いようです。特に半導体設備の受注高が大きく伸びています。

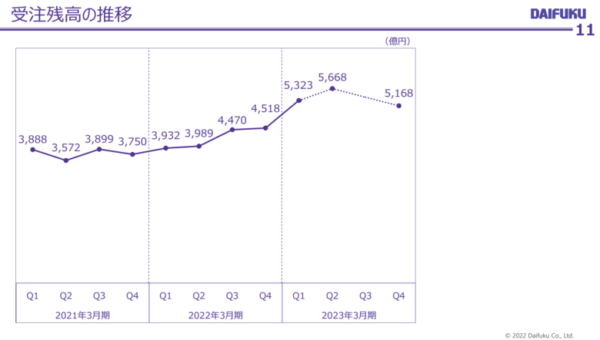

受注残高については、昨年度より大きく積みあがっており5,323億円です。

通期業績予想

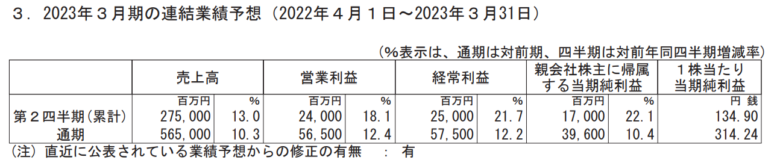

通期業績予想については、売上高5,650億円、営業利益565億円を見込んでいます。原材料費や人件費の高騰の影響を受けますが、採算のよい案件を予定しており2桁の増収増益を予想しています。

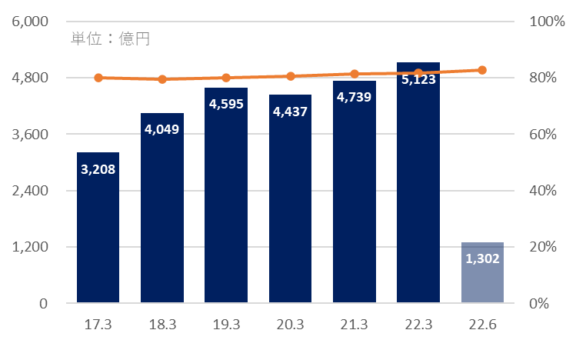

売上高・原価率

売上高推移は、右肩上がりです。2017年~2022年で約60%も成長しています。

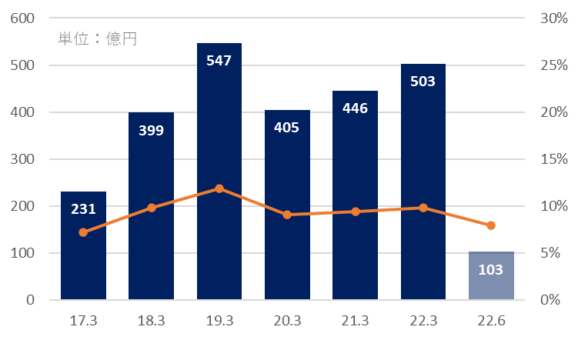

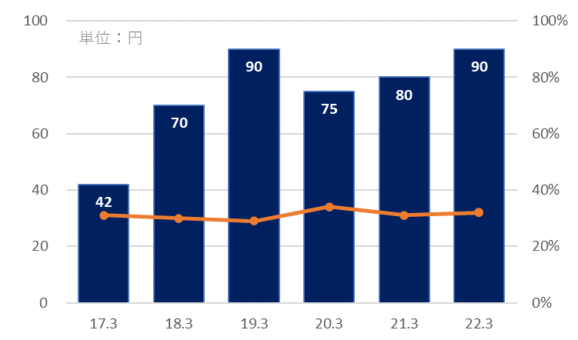

営業利益・営業利益率

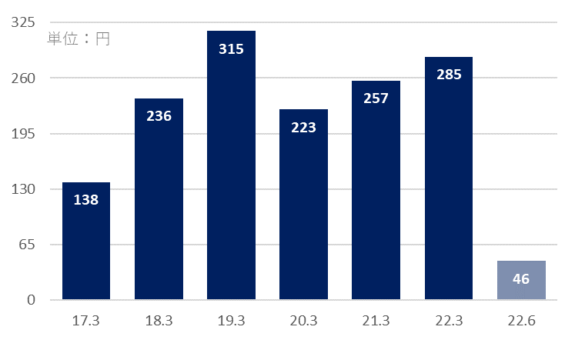

EPS(1株あたりの純利益)

営業利益、EPSの推移では、2019年3月期に大きく抜けていますが、直近3年間は上昇傾向です。2019年3月は、原価低減に努めたことや関連会社の株式を全売却したことが要因で大きな利益となっています。営業利益率については、7%~12%で推移しており、2022年3月期は9.8%でした。

財務状況

次に財務状況をみていきます。2022年6月末時点での状況です。

・資産合計:5,033億円

・負債合計:2,069億円

・純資産合計:2,964億円

・自己資本比率:58.8%

・有利子負債:242億円

・有利子負債比率:8.2%

・流動比率:210%

・現金及び預金:1,212億円

財務状況は、健全な財務です。自己資本比率、有利子負債比率、流動比率をみても全く問題なく安全な数値です。成長しつつも財務基盤がしっかりしている点は、良いポイントだと思います。

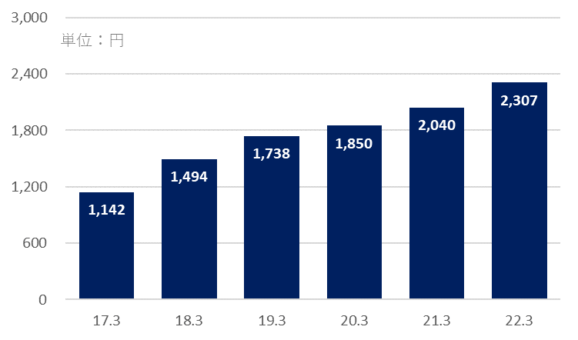

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、きれいに右肩上がりです。実質的な価値を毎年上げており財務基盤も強くなっています。

株価

次に株価をみていきます。

2022年8月12日時点の株価は、8,510円です。

6ヵ月チャートでは、レンジ相場です。景気悪化懸念を背景に7,200円を下限で推移しています。

10年チャートでは、上昇からの調整局面であることが分かります。高値は、2021年1月の13,000円台で、現在はそこから40%近く下落した位置にいます。

各指標

次に各指標をみていきます。

・時価総額:1兆775億円

・PER(予):27.08倍

・PBR:3.62倍

・配当金(予)/利回り:105円/1.23%

・優待:なし

・信用買残:182,800株

・信用倍率:2.3倍

時価総額は1兆775億円で、出光興産やヤマハ、中部電力と同規模の会社です。競合の村田機械は、非上場です。

PER目線でみると”割高”、PBR目線でみると”やや割高”~”割高”です。投資家からも期待されている企業というのが分かります。

配当金・配当性向

配当金については、期ごとでまちまちな状況です。その年の最終的な利益の約30%を配当に回しています。

まとめ・個人的見解

ダイフクを総合的に判断し、非常に将来性のある企業だと感じました。

省人化や業務効率化などの現場の課題に対して、大きく貢献できる企業は魅力的です。売上高についても上昇傾向でシェアを伸ばせており今後が楽しみです。

一方で課題もあります。顧客の課題解決に大きく貢献している割に営業利益率が10%前後で、特別高い水準ではありません。また、原材料費の高騰もあり、利益面で苦しい時期であるのも事実です。これらの課題が克服された場合は、とても強い銘柄になると思いますが、リスクも鑑みて慎重に判断していきたいです。

分析ポイントは、下記の通りです。

・マテハン業界売上世界No.1

・売上規模は年々上昇

・営業利益は7%~12%

・全材料費や人件費高騰で利益圧迫

・ユニクロや楽天とパートナーシップ協定

・財務状況は健全

・株価は割高水準

今後もダイフクの業績や株価には注目していきたいです。