この記事は、以下の人におすすめ!

・マキタの業績や財務状況を知りたい

・強みや将来性を知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにマキタの事業内容です。

同社は、電動工具や園芸用機器をはじめ充電製品を中心に商品展開をしています。建築・建設、園芸、防災、アウトドアなど幅広く使用されています。

商品の種類は、ドライバーやマルノコ、草刈機、チェンソー、ファン付ベストなどで、豊富な商品ラインナップで現場からの要望に応えています。

また、世界展開においても積極的で、世界には約50ヵ国、国内には120カ所以上の営業所をもち、顧客や地域に密着したサービスを提供しています。

次に、同社の強みです。

・ユーザーニーズに応えた豊富な商品

(同一バッテリーで様々な工具に使用・コードレスなど)

・世界規模のサービス供給網

約50ヵ国に営業所、170ヵ国で販売

・園芸機器の環境対応

世界に販売網が広がっており海外生産比率は90%以上、海外売上比率は80%以上です。中でも欧州が最も売上比率の高い地域になっています。

次に同社の将来性です。

・世界的な建築・建設の工具需要増

・園芸機器の充電式製品のニーズ増

・バッテリー性能向上による利用者拡大

エンジン式製品から充電式製品へ

また、主な事業上のリスクになります。

・世界の地政学リスクの影響を受けやすい

・人民元高による中国での生産コスト上昇

・不景気による建設活動の停滞

世界各国に生産や販売、物流網がある点は長所である一方で、短所でもあり、地政学リスクを受けやすいです。昨今も紛争エリアの営業制限や中国ロックダウンによる臨時休業など直接的に被害を受けています。また、主力商品である工具の需要は、世界の建設活動に大きく影響を受けます。経済の停滞においても連鎖的に各国に広がるため注意が必要です。

さらに詳しく調べたい方は、マキタのホームページで確認してみてください。

業績

次に業績をみていきます。

2023年3月期第1Qの決算短信を確認します。

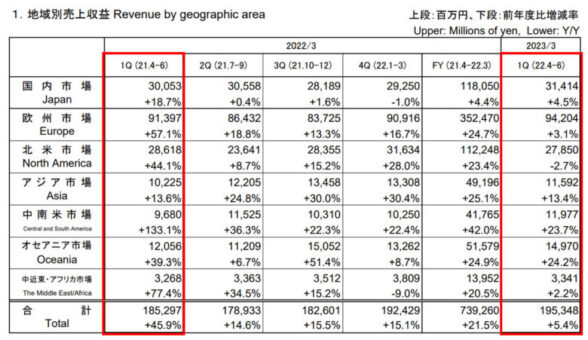

・売上高:1,953億円(昨年比+5.4%)

・営業利益:1,52億円(昨年比▲46.3%)

・四半期利益:104億円(昨年比▲52.2%)

・1株あたりの純利益:39円

売上高は、国内・オセアニア・中南米が堅調に推移したこと、円安の影響で昨年比+5.4%でした。利益面では、為替・中国工場の一時操業停止(ロックダウン)・原材料価格や販管費の高騰の影響を受け昨年比▲46.3%でした。利益率が今回の決算でかなり低下した様子をみると、厳しい状況だということがわかります。

売上高では、昨年度の巣ごもり需要の恩恵が強かった北米市場を除き、各市場でプラスでした。円安現地通貨高の影響もありますが、充電式のバッテリー製品の拡販がうまくいっているようです。

また、第1四半期時点の通期業績予想は、下記の通りです。

経常利益の第1四半期時点の進捗率は18.9%となっており、業績が達成できるかは、注目したいポイントです。

売上高・原価率

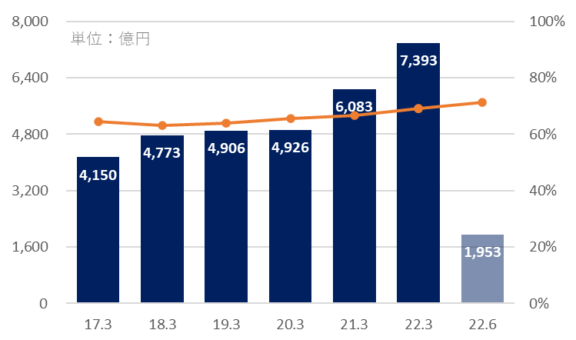

売上高推移は、右肩上がりです。建築・建設現場からの堅調な工具需要を背景に売上を伸ばしており、特に直近3年間は好調です。

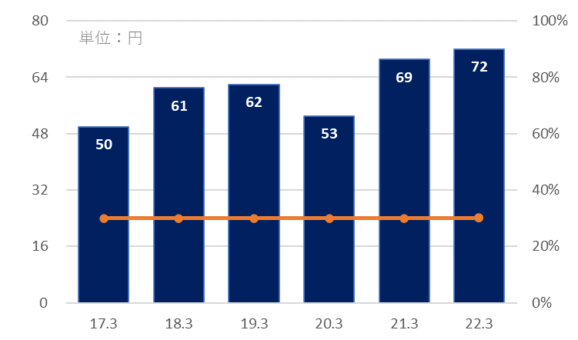

営業利益・営業利益率

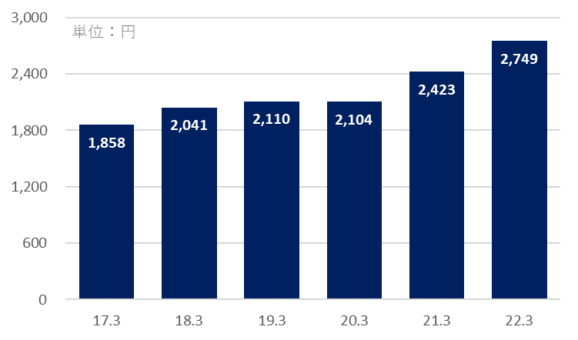

EPS(1株あたりの純利益)

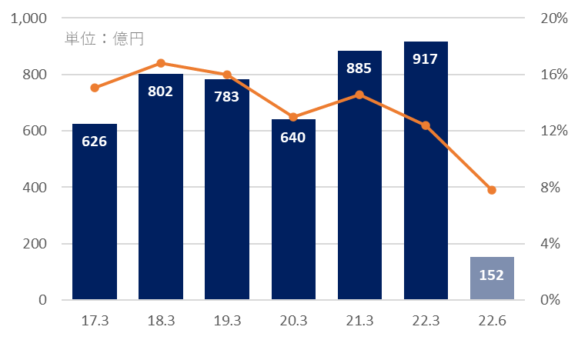

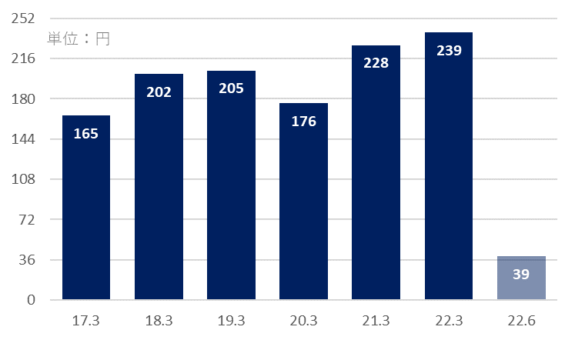

営業利益、EPSの推移では、多少の凹凸がありますが増加傾向です。営業利益率では2023年3月期第1四半期が、7.8%とかなり悪化しています。世界各国に生産拠点や販売店、物流網があるということで地政学リスクを受けやすいことが分かります。

財務状況

次に財務状況をみていきます。2022年6月末時点での状況です。

・資産合計:1兆1,121億円

・負債合計:3,200億円

・純資産合計:7,921億円

・自己資本比率:70.7%

・有利子負債:1,366億円

・有利子負債比率:17.4%

・流動比率:272%

・現金及び預金:1,083億円

財務状況は、健全な財務です。自己資本比率、有利子負債比率、流動比率をみても問題ありません。

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、増加傾向にあります。実質的な株の価値を上げている点は、投資家目線からみても良い点です。

株価

次に株価をみていきます。

2022年8月4日時点の株価は、3,212円です。

6ヵ月チャートでは、下落トレンドです。世界で起きている様々な問題の影響を直接受けているため、かなり弱いチャートをしています。

10年チャートでは、大相場を2度経験し現在は、調整段階です。2020年3月のコロナショック時に近い株価まで下げてきています。

各指標

次に各指標をみていきます。

・時価総額:9,000億円

・PER(予):14.79倍

・PBR:1.11倍

・配当金(予)/利回り:-円/-%

・優待:あり

・信用買残:611,900株

・信用倍率:4.6倍

時価総額は9,000億円で、ヤマハ発動機や住友化学と同規模の会社です。

PER目線でみると”適正”、PBR目線でみると”適正”の株価です。しかし、予想PERは通期業績予想の利益より算出されるため注意が必要です。第1四半期時点の進捗率は18.9%で、今後下方修正が発表される可能性はあるため、あまり参考にできない値だと思われます。

配当金・配当性向

配当金は、2020年3月期を除き増加しています。配当性向は、毎期30%代で安定しています。会社としては、利益還元と内部留保のバランスを取っており、安定性を重視した経営であることが分かります。

まとめ・個人的見解

マキタを総合的に判断し、中立だと考えます。

企業としては、健全な財務状況で事業に優位性があり優良企業だと思いますが、現状の地政学リスクの影響を考えると、まだ下げてもおかしくないと思いました。現に2023年3月期第1四半期の決算では、前年比52%の減益です。業績予想の修正をしていない理由は、需要環境や為替動向の不透明感が高いこととしています。金利上昇や高インフレの影響で、アメリカではすでに、住宅着工数も減少傾向にあることを考えると下方修正がある可能性が高いのではないかと思います。

分析ポイントは、下記の通りです。

・コードレス・充電式の工具が強み

・海外生産比率は90%以上

・海外売上比率は80%以上

・地政学リスクの影響を受けやすい

為替・材料や物流費高騰・中国ロックダウン

・財務状況は健全

・株価は適正、配当性向は30%

今後もマキタの業績や株価には注目していきたいです。