この記事は、以下の人におすすめ!

・MARUWA(マルワ)の業績を知りたい

・今後期待できる点を知りたい

・強みや事業リスクを知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにマルワの事業内容です。

同社は、電子部品を含むセラミック部品と照明機器の製造販売を行っています。

主力のセラミック部品事業では、車載や情報通信、半導体、産業機器関連向けの製品を提供しています。

また、照明機器事業では、道路やトンネルなどのLED証明機器を提供しています。

2022年3月期の営業利益では90%以上がセラミック部品事業の利益で、今後もこのセグメントに力を入れていくことが分かります。2023年度以降で情報通信、EV、半導体関連の生産能力の増強を実施していく予定です。

次に同社の強みです。

・高収益体質

2022.3期の営業利益率:33.5%

・材料~最終製品まで開発・製造

市場ニーズに合ったものを素早く製品に

・安定した財務基盤

自己資本比率:85%以上

同社は、セラミックの材料技術と最終製品の付加価値をつける要素技術を持ち合わせており、差別化できる製品を生み出せることは強みです。

次に同社の将来性です。

・EV(車載)関連製品の需要増加

・5G(情報通信)関連製品の需要増加

・生産能力の増強による売上増加

また、主な事業上のリスクになります。

・景気減速による需要減少

・競合の台頭による売上減少

・国際情勢悪化による世界販売の停滞

さらに詳しく調べたい方は、マルワのホームページで確認してみてください。

業績

次に業績をみていきます。

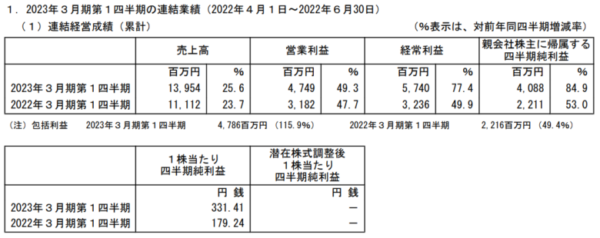

2023年3月期第1四半期決算短信を確認します。

・売上高:139.5億円(昨年比+25.6%)

・営業利益:47.5億円(昨年比+49.3%)

・経常利益:57.4億円(昨年比+77.4%)

・1株あたりの純利益:331円

売上高・利益ともに大きく上昇しています。セラミック部品事業のEV、情報通信、半導体向け製品が好調に推移していました。第1四半期としては、過去最高の業績です。

四半期ごとの売上高をみると前年同期比では大きく上昇していますが、前年第3四半期・第4四半期と比較すると微減しています。

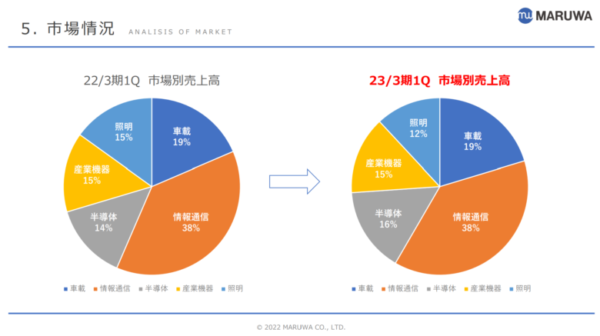

次にセグメント別の売上高比率になります。前年同期と比較し利益率の悪い照明機器事業の比率が低下しています。売上高は大きく伸びているためセラミック部品事業の各製品の伸びも強いことが分かります。

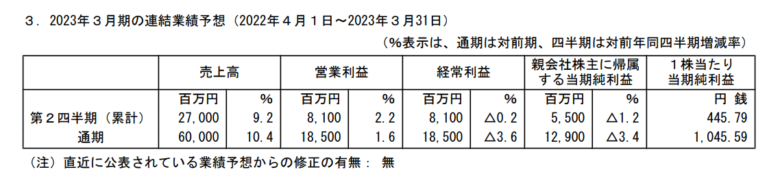

通期業績予想

2023年3月期の通期業績予想は、売上高600億円、営業利益と経常利益が185億円を予想しています。

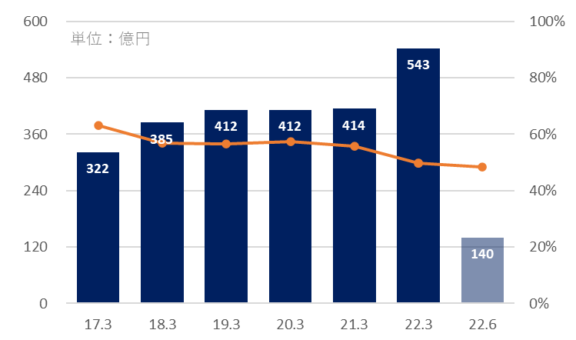

売上高・原価率

売上高推移は、右肩上がりです。特に2022年3月期は、一段と上昇しています。注目したい点は原価率で、年々原価率は低下傾向にあります。

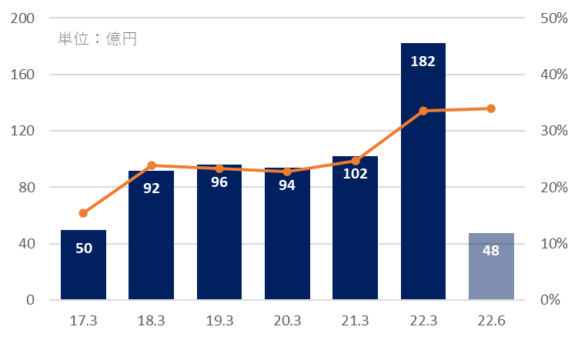

営業利益・営業利益率

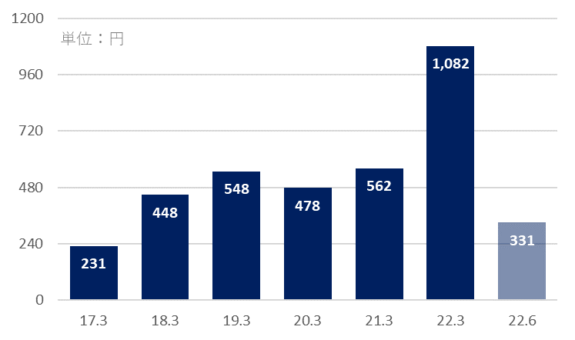

EPS(1株あたりの純利益)

営業利益、EPSの推移をみても上昇傾向です。

また、営業利益率は2022年3月期より大きく上昇しています。採算のよい高付加価値製品の売上比率が上昇したことが要因の1つです。

財務状況

次に財務状況をみていきます。

2022年6月30日時点での状況です。

・資産合計:962億円

・負債合計:122億円

・純資産合計:840億円

・自己資本比率:87.3%

・有利子負債:16億円

・有利子負債比率:1.9%

・流動比率:624%

・現金及び預金:443億円

財務状況は、かなりの好財務です。自己資本比率が高く、有利子負債の比率が低いです。ほぼ自分たちの資金で経営できている点をみると倒産リスクは低いと思われます。

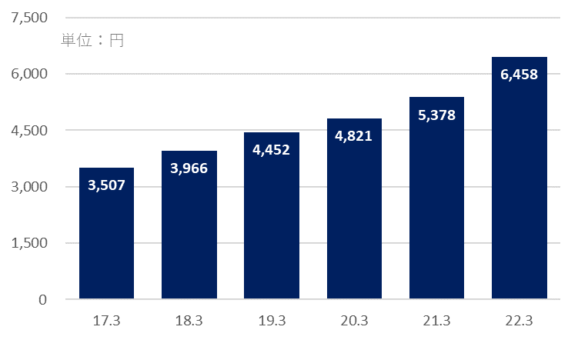

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、きれいに右肩上がりです。安定して実質的価値が上昇している点は良いポイントです。

株価

次に株価をみていきます。

2022年8月15日時点の株価は、17,160円です。

6ヵ月チャートでは、レンジ相場から上昇した位置にいます。2023年3月期第1四半期の好決算を受けて翌日にレンジを大きく上回りました。

10年チャートでは、右肩上がりです。業績の成長や財務状況をみると納得のチャートだと思います。

各指標

次に各指標をみていきます。

・時価総額:2,123億円

・PER(予):16.41倍

・PBR:2.52倍

・配当金(予)/利回り:76円/0.44%

・優待:あり

・信用買残:29,100株

・信用倍率:1.22倍

時価総額は2,123億円で、ガンホーやマネーフォワードと同規模の会社です。

PER目線でみると”適正”水準、PBR目線でみると”やや割高”水準です。業績急成長で株価も大きく上昇していますが、割高感はあまり感じられません。

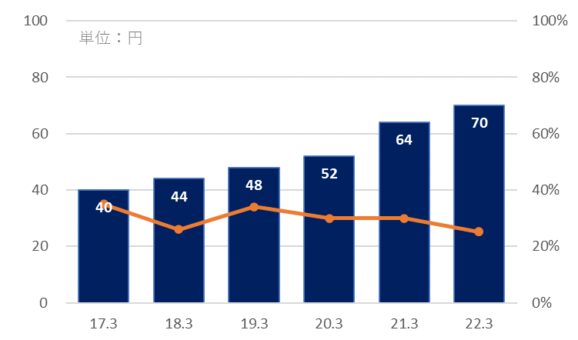

配当金・配当性向

配当金については、毎期上昇しています。配当性向は、25%~35%と内部留保とのバランスを考えて株主還元をしているのが分かります。

まとめ・個人的見解

マルワを総合的に判断し、かなり高いレベルでバランスの良い企業だと思いました。将来的には、現在より株価が上がる気配のする企業です。個人的にも買いを検討したいと思いました。

特に将来性のあるEV・5G・半導体関連のセラミック部品の需要が強く、世界のトレンドをみても引き続き需要が増していくのではないかと思いました。また、財務面でも非常に好財務で自社株買いやM&Aなどの期待も持てる企業に感じました。

分析ポイントは、下記の通りです。

・セラミック部品事業は絶好調

・営業利益率が上昇傾向

・主力事業の生産能力増強予定

・財務状況は好財務

・株価は”適正~やや割高”水準

今後もマルワの業績や株価には注目していきたいです。