この記事は、以下の人におすすめ!

・プレイドの業績を知りたい

・将来性を知りたい

・強みや事業リスクを知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにプレイドの事業内容です。

同社は、”KARTE”を主力商品としたデジタルプラットフォームを月額課金形式で提供している企業です。子会社には、㈱Emotion Techなどがあります。

”KARTE”は、過去データと合わせてリアルタイムで顧客のウェブ上での動きを把握できるプラットフォームです。顧客の行動をリアルタイムかつ詳細に把握することで、サイトの利便性向上に繋げたり、顧客に最適なクーポンや情報を付与することも可能になります。”ウェブ接客”とも言われており、デジタルマーケティングの課題解決に貢献するシステムです。

”KARTE”は、既に多くの大手企業で導入が進んでいます。ZOZOTOWNやモノタロウなどのアパレルやEC業界だけでなく、金融や人材サービス、不動産関係など幅広い業界にシステムを提供しています。

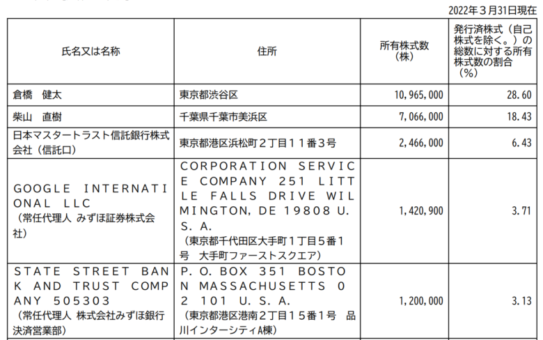

また、大株主の状況をみると創業者の他に、米国企業の”Google”からも出資を受けているのがわかります。

次に同社の強みです。

・顧客データのリアルタイムでの解析技術

・幅広い事業領域に対応

(マーケティング・市場調査・事業開発など)

・優秀なエンジニアを雇用

また、同社の将来性です。

・サービス拡充による利用者増

・子会社(EmotionTech社)の上場による企業価値向上

・大規模アプリとの契約増

・デジタルマーケティング市場の拡大による需要増

さらに主な事業上のリスクになります。

・利用企業の満足度低下による解約増加

・サービス認知度の停滞

・競合の台頭によるシェア低下

(安価で充実したサービスの登場)

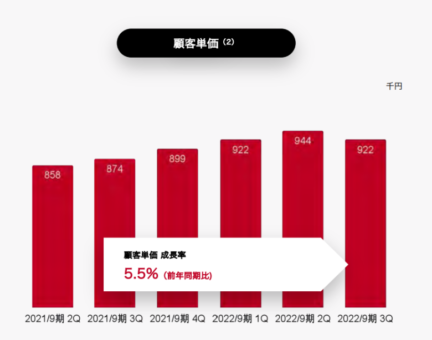

プレイドのサービスは月額課金形式で高額なシステムの利用料金を設定しています。サイトを訪問する人数により金額は変わるようですが、顧客単価の平均は92.2万/月(2022年9月期第3四半期)です。解約率の情報はありませんが、費用対効果以上の価値を提供できる支援体制も必要になると思われます。

さらに詳しく調べたい方は、プレイドのホームページで確認してみてください。

業績

次に業績をみていきます。

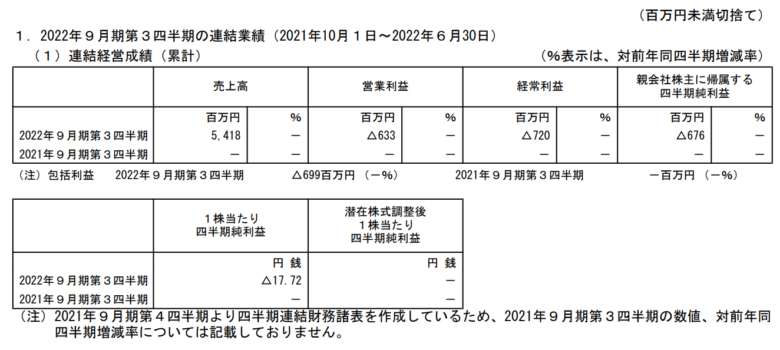

2022年9月期第3四半期決算短信を確認します。

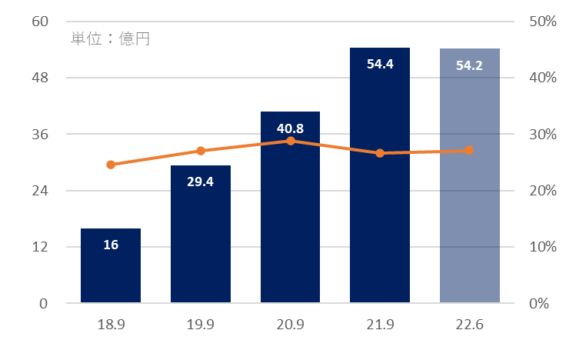

・売上高:54.2億円(昨年比ー%)

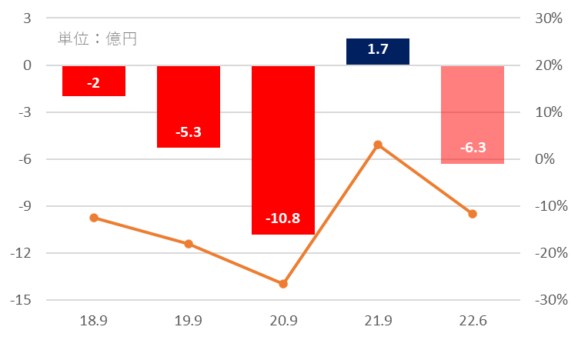

・営業利益:▲6.3億円(昨年比ー%)

・経常利益:▲7.2億円(昨年比ー%)

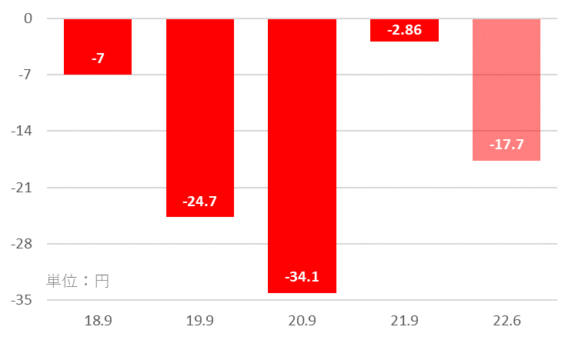

・1株あたりの純利益:▲17.7円

売上高は、増加傾向です。前年同期は連結の業績でないため一概に比較はできませんが、売上高39.3億円、営業利益▲6.3億円でした。

四半期ごとの売上高をみると、今までは順調に成長してきましたが、2022年9月期第3四半期ではマイナス成長となりました。契約更新が多い3月末に解約が増えたためとしています。成長鈍化は否めないグラフになっていますが、次期決算に新規顧客を獲得し、どれほど売上高を積み上げられているか注目したいポイントです。

次に四半期ごとの営業利益(率)についてです。2022年度の連結決算後より営業利益率が低下しています。成長投資による費用と子会社のEmotionTech社の連結化の影響が大きいようです。

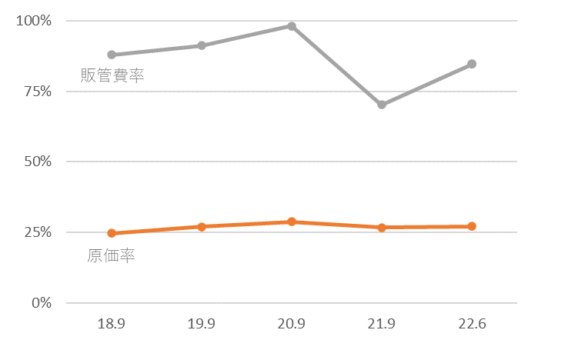

最後に損益計算書についてです。注目したい点は、販管費率の割合が84.6%、そのうち人件費のみで売上高比の45.6%を占めている点です。現状の売上では、固定費がかなり重い体質であることが分かります。

通期業績予想

売上高は、32%の増加を予想しています。営業利益は赤字予想ですが、成長を優先して積極的に事業拡大をしています。

売上高・原価率

売上高推移は、右肩上がりです。今年度においては、第3四半期時点で前期の通期売上高と並んでおり、非常に大きく成長しているのが分かります。

営業利益・営業利益率

EPS(1株あたりの純利益)

営業利益、EPSの推移では、赤字が続いています。2021年度には、一時的に営業利益が黒字になりました。

原価率と販管費率の推移です。原価率は24%~29%程度ですが、販管費率は70%~98%と高い状態が続いています。人件費の割合が高い状態です。

財務状況

次に財務状況をみていきます。2022年6月末時点での状況です。

・資産合計:75.7億円

・負債合計:32.2億円

・純資産合計:43.5億円

・自己資本比率:56.9%

・有利子負債:19.1億円

・有利子負債比率:44.4%

・流動比率:272%

・現金及び預金:47.3億円

財務状況は、比較的健全です。現状は赤字企業ですが、自己資本比率や流動比率などをみると、すぐに財務が悪化するほどではないと思われます。

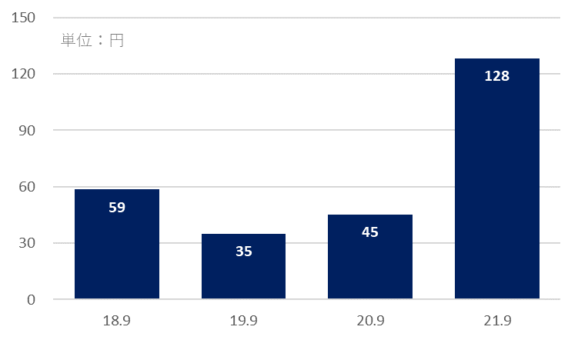

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、2021年9月期に大きく上昇しています。これは、2020年12月上場時に21億円、翌年に新株発行で5億円ほど資金調達をしており、その影響が大きいです。

株価・指標

次に株価をみていきます。

2022年8月25日時点の株価は、479円です。

6ヵ月チャートでは、2022年9月期第2四半期が発表された5月中旬に窓をあけて下落して以降、レンジ相場です。一時は、360円台まで下げました。第3四半期の決算が発表された8月9日翌日の動きをみると、大きく下げましたが材料出尽くしでそこからは上昇しています。

上場来チャートでは、2020年12月に上場して以降右肩下がりのチャートです。一時は5,000円を超えた時期もありましたが、投資家の期待を超えられない業績を出し続けたため、失望売りが続いた状態です。

各指標

次に各指標をみていきます。

・時価総額:185億円

・PER(予):ー倍

・PBR:4.3倍

・配当金(予)/利回り:ー円/ー%

・優待:なし

・信用買残:5,233,100株

・信用倍率:8.35倍

時価総額は185億円で、サイバーセキュリティクラウドやグノシーと同規模の会社です。

PERは赤字予想のため算出できません。PBR目線でみると”割高”水準です。

配当金・配当性向

2022年6月時点では、無配当を継続しています。

まとめ・個人的見解

プレイドを総合的に判断し、現在はだいぶ落ち着きましたが、期待が先行している銘柄だと感じました。過去の株価をみると時価総額が2,000億円近くあった時期もあり、さすがに割高すぎな水準だと思います。

個人的な懸念点は、事業の必要性と今後も契約数を伸ばしていけるのかが不明な点と、販管費率(特に人件費)が非常に高く、株主還元をできるほどの利益が確保できるまでにどれほど期間が必要か見通せない点はマイナスだと思います。

ただ、競合があまりない面白いビジネスモデルで、需要が増えた場合は、粗利益率が高いため大きな利益につながる企業だと感じました。

分析ポイントは、下記の通りです。

・売上高成長率は過去3年で3倍以上

・利益面は成長を優先し赤字

・2022年9月期第3Qは成長率鈍化傾向

・株価は”割高”水準

・子会社の上場時期は注目

・Googleが出資

今後もプレイドの業績や株価には注目していきたいです。