この記事は、以下の人におすすめ!

・優待狙いとして推奨銘柄か知りたい

・事業や業績、財務状況を知りたい

・強みや将来性を知りたい

事業内容

初めに日本マクドナルドホールディングスの事業内容です。

日本マクドナルドホールディングス株式会社は、東京都に本社を置く持株会社である。東京証券取引所スタンダード市場上場。米国マクドナルド・コーポレーションの持分法適用関連会社。

https://ja.wikipedia.org/wiki/マクドナルド

国内で大手ハンバーガーチェーンのマクドナルドを運営しています。

2022年3月時点で、全国に2,942店舗あります。同社は、本社が管理する直営店舗よりもフランチャイズ店舗の方が多く、全体の7割がフランチャイズ店舗になります。

また、デリバリーにも力を入れており、Uber Eatsや出前館などを合わせて全国で2,067店舗が対応可能です。客の利便性を向上させ、さらなるビジネスの拡大を図っています。

次にマクドナルドの強みです。

・全体の70%がフランチャイズ店舗

・世界規模の圧倒的な知名度

・安価で品質管理された商品

・不祥事~立て直しを経験している

フランチャイズのメリットは、店舗開設時の費用を抑制でき、家賃や人件費などの店舗運営コストが削減できるため、比較的不景気時にも強いです。飲食業界に逆風だったコロナ禍においても黒字を出すことができています。

株主優待

日本マクドナルドホールディングスは、株主優待制度を実施しています。6月末と12月末日の権利落ちで、年2回株主優待を受け取ることができます。

| 所有株式数 | 優待内容(6月末・12月末) |

|---|---|

| 100株以上 | 1冊分(6セット) |

| 300株以上 | 3冊分(18セット) |

| 500株以上 | 5冊分(30セット) |

業績

次に業績をみていきます。

2022年度12月期第1四半期決算短信を確認します。

・売上高:843億円(昨年比+11.1%)

・営業利益:96億円(昨年比+4.5%)

・1株あたりの純利益:46円

売上、利益ともに成長しています。小麦や牛肉などの原材料価格や人件費、物流費の上昇を受け、約2割の品目を値上げして利益確保に努めています。既存店売上高は2015年第4四半期から2022年第1四半期まで26四半期連続でプラスです。

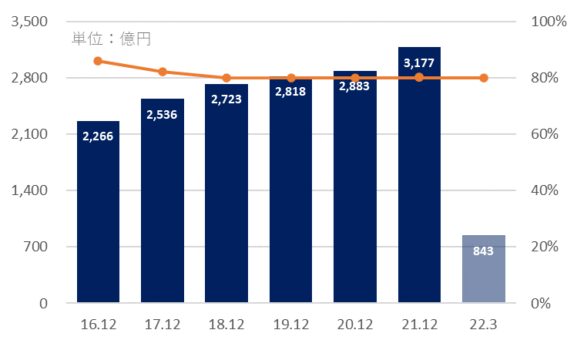

売上高・原価率

売上は、毎期成長できています。店舗増加に加え、デリバリーやモバイル注文などで販売機会を増やし、うまく売上増加につなげています。

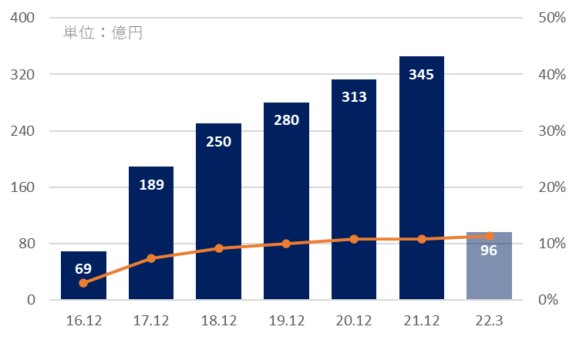

営業利益・営業利益率

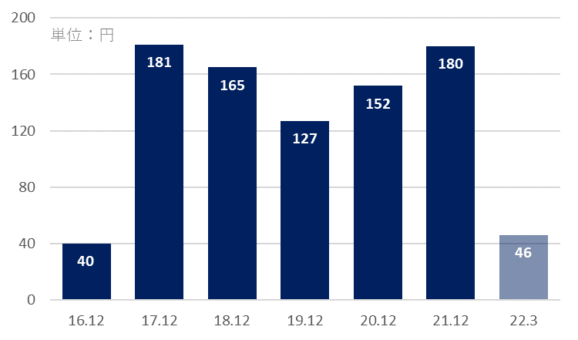

EPS(1株あたりの純利益)

営業利益も売上同様に右肩上がりとなっています。2016年に3%だった利益率は、2021年度には11%まで上昇しています。

EPSは、本業以外の損益が影響し営業利益推移と似た動きではありません。2017年度には、業務協定合意金の特別利益を計上しているため大きくなっています。過去3年間は上昇傾向です。

財務状況

次に財務状況をみていきます。2022年12月期第1四半期時点の財務状況です。

・資産合計:2,496億円

・負債合計:568億円

・純資産合計:1,928億円

・自己資本比率:77.3%

・有利子負債:0円

・現金及び預金:616億円

財務状況は、非常に好財務です。2014~2015年度に起きた、期限切れナゲット販売、異物混入の件で業績・財務状況を悪化させました(各年度200億円以上の赤字)。そこから、客や株主への信頼回復に努め、現在の経営体質が作り上げられたように思えます。逆に言えば、それほど不祥事は経営に大きく影響を与えることが分かります。

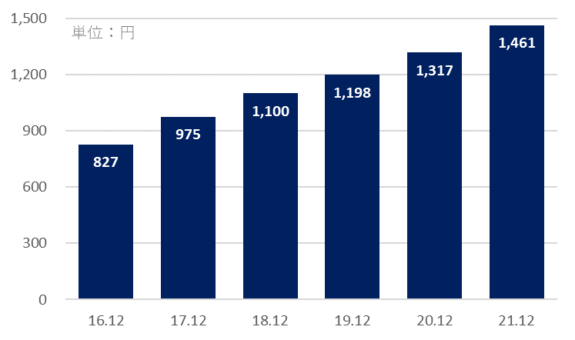

BPS(1株あたりの純資産)

BPSは、毎年積みあがっています。コロナ禍でも利益を出し安定して資産を積み上げていく姿勢は安心できます。

株価

次に株価をみていきます。

2022年7月13日時点の株価は、5,000円です。

6ヵ月チャートでみると、レンジ相場です。4,900円~5,200円の間で推移しています。

10年チャートでみると、2016年に株価が急上昇し、2017年からはレンジ相場になっています。

各指標

次に各指標をみていきます。

・時価総額:6,648億円

・PER(予):30.9倍

・PBR:3.5倍

・配当金(予)/利回り:39円/0.8%

・優待:あり

・信用買残:283,800株

・信用倍率:4.1倍

時価総額は、6,648億円でマツダやリコーと同規模の企業です。国内の外食産業の中では時価総額トップで、2番手は”すき家”や”はま寿司”を運営するゼンショーホールディングス(5,258億円)です。

PER目線でみると”割高”、PBR目線でみても”割高”の水準です。

まとめ・個人的見解

日本マクドナルドホールディングスを総合的に判断し、優待狙いでは推奨、キャピタルゲイン(株価の値上り)狙いでは非推奨だと考えます。

好業績と健全な財務状況に加えて、人気の優待もあり株価は安定していますが、プレミアムがついた値段になっていると感じました。国内人口が減少傾向にあるため、将来的に業績が頭打ちになることは予想できますが、人気銘柄のため業績が反転したときの株価の予想が難しいです。

分析ポイントは、下記の通りです。

・フランチャイズ比率70%

・売上、利益ともに成長中

・財務状況は好財務

・外食産業で時価総額トップ

個人的な意見としては、株価の安定感を利用してレンジの下限で購入、上昇すれば売却という売買作戦でも少額ですが利益が狙えるように思いました。

今後も日本マクドナルドホールディングスの業績と株価には注目していきたいです。