この記事は、以下の人におすすめ!

・資生堂の業績を知りたい

・将来性や今後を知りたい

・強みや事業リスクを知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めに資生堂の事業内容です。

同社は、スキンケアやメイクアップなどの化粧品を中心に、化粧用具、パーソナル製品などを製造・販売をしています。その他にもレストラン事業や教育・保育事業なども展開しています。

化粧品のブランドには”SHISEIDO”や”エリクシール”、”マキアージュ”などがあります。プレステージ領域(デパートなどで販売される高価格帯化粧品)とプレミアム領域(ドラッグストアや量販店で販売される中価格帯化粧品)で幅広く商品を販売しています。

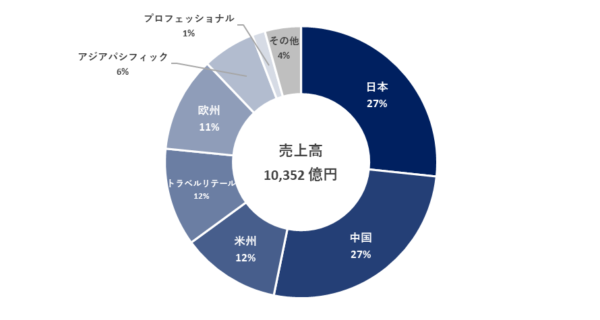

事業セグメントは、日本事業、中国事業、米州事業、欧州事業、アジアパシフィック事業(シンガポール・台湾・韓国など)、トラベルリテール事業(空港・市中免税店などでの販売)、プロフェッショナル事業(ヘアサロン向けの商材)の7事業で構成されています。2021年12月期のセグメント別売上高の割合は、下記の通りです。

日本事業と中国事業で過半数の売上高を占めています。2021年12月期の日本事業の売上高は、2,762億円でしたが、感染症流行前の2019年度は、4,310億円でした。マスク常態化や節約志向の高止まり、インバウンド減少により化粧品売上が減少しています。

強み・将来性

同社の強みです。

・高い知名度とブランド・マーケティング力

・海外でも支持される商品・開発力

高いレベルでのブランド確立は、非常にこだわって取り組んでいることが感じられます。顧客ニーズ、商品企画、広告宣伝、コスト等、細部まで徹底してこだわり、各商品のぶれないイメージが作られていると思います。

次に将来性です。

・中国事業の強化

・インバウンド需要の増加

・構造改革による収益性向上

中国事業における、今後のポイントとしては高収益化です。競争が激しい中において、ブランド力・高価格帯商品の強化をするとともに、原価低減や生産性効率化に努め高収益な事業を目標にしています。

その中で新領域への取組みとして、メンズ新商品の販売、成長分野への出資なども進めています。今後の中国事業の動向には注目したいです。

事業リスク

主な事業リスクです。

・日本事業の業績低迷

・原材料上昇による利益圧迫

・同業他社との競争激化

日本事業の業績については、感染症流行前の水準に回復可能かが、重要な課題の1つです。日本事業の2019年の売上高(営業利益)は4,310億円(765億円)、2021年は2,762億円(96億円)です。依然回復出来ておらず業績は低迷しています。また、最近の地政学的要因を背景に、原材料や輸送費が高騰し、利益を圧迫していることもあって原価率は上昇傾向です。

さらに詳しく調べたい方は、資生堂のホームページで確認してみてください。

業績

次に業績をみていきます。

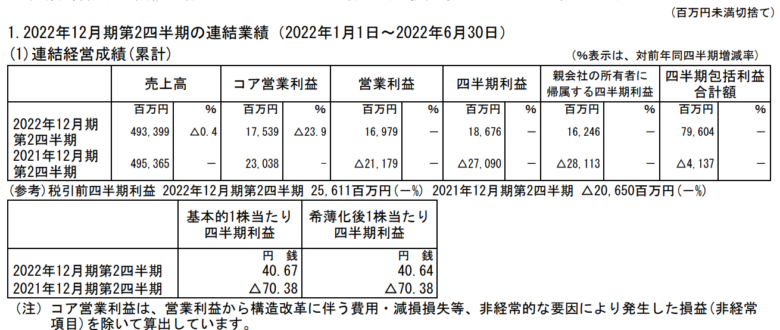

2022年12月期第2四半期決算短信を確認します。

・売上高:4,934億円(昨年比▲0.4%)

・営業利益:169.8億円(黒字化)

・四半期利益:186.8億円(黒字化)

・1株あたりの純利益:40.7円

売上高は横ばい、営業利益では黒字転換しています。

事業別売上高においては、日本と中国においては依然として厳しい状態ですが、その他の事業では昨年同期比でプラスです。感染症流行前の2019年度比でみると、中国、米州、欧州、トラベルリテールはプラスになっています。日本事業が、2019年度比▲36%で、マスク着用の常態化、広い分野での値上げによる節約志向の影響で苦戦が続いています。

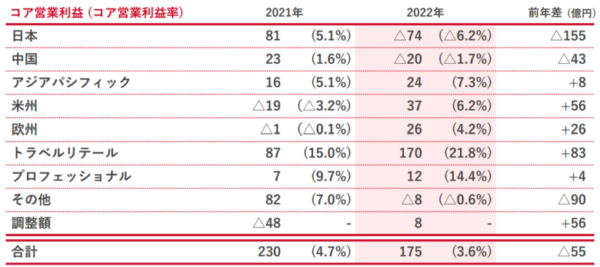

次にコア営業利益(営業利益から構造改革に伴う費用・減損損失等、非経常的な要因により発生した損益を除いたもの)の昨年度比較です。日本事業では、パーソナル事業の譲渡をした影響で大きく下げています。中国事業では、売上高減少に伴う減益であった一方、米州・欧米事業では、構造改革による固定費削減が寄与し大幅増益・黒字化しています。

通期業績予想

2022年12月期は増収減益を予想しています。日本事業の回復の遅れや中国事業のロックダウンの影響を踏まえるとともに、中長期的なブランド力強化に投資をする影響で減益を予想しています。

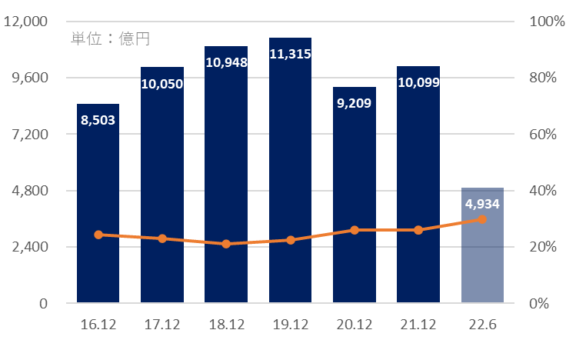

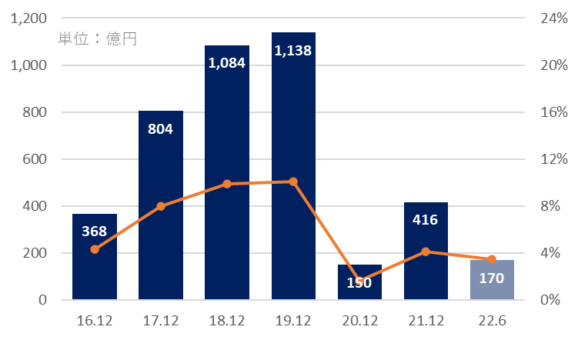

売上高・原価率

売上高推移は、感染症以前は増加傾向でしたが、それ以降は減少傾向です。原価率は、20%台で比較的低いですが、販管費は、広告宣伝費の影響が大きいため70%前後となっています。

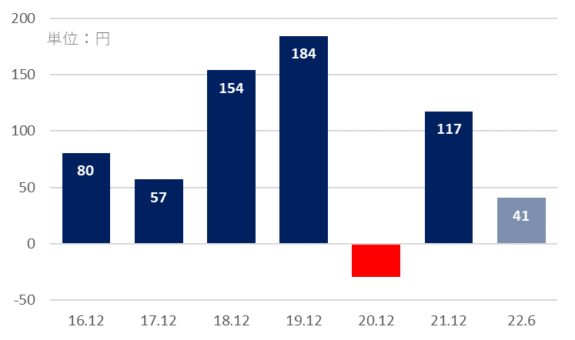

営業利益・営業利益率

EPS(1株あたりの純利益)

営業利益、EPSの推移でも、感染症流行以降厳しい状態が続いています。

財務状況

次に財務状況をみていきます。2022年6月末時点での状況です。

・資産合計:1兆3,424億円

・負債合計:7,158億円

・純資産合計:6,266億円

・自己資本比率:45.0%

・有利子負債:3364億円

・有利子負債比率:55.7%

・流動比率:128%

・現金及び預金:1,109億円

財務状況は、一般的な水準です。流動比率は128%で、短期的な債務の支払い状況には問題ない水準です。

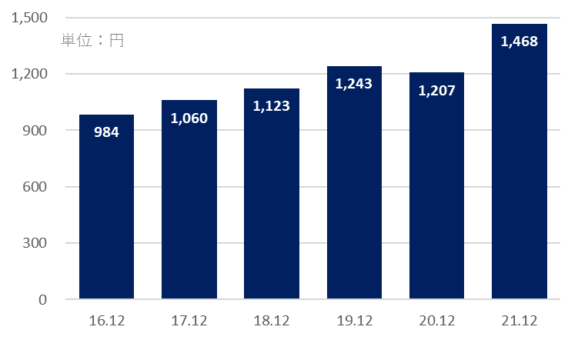

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、上昇傾向です。持続的な成長を意識する姿勢が感じられます。

株価

次に株価をみていきます。

2022年10月15日時点の株価は、5,262円です。

6ヵ月チャートでは、レンジ相場です。地合いが悪く他の銘柄が大きく下げる環境のなか、訪日観光客の入国上限撤廃の影響もあり、下値は限定的です。

10年チャートでは、感染症流行前までは上昇傾向でしたが、それ以降では弱い動きを見せています。現在の株価は、2017年下期やコロナショック下限付近の水準です。

各指標

次に各指標をみていきます。

・時価総額:2兆1,048億円

・PER(予):82.44倍

・PBR:3.48倍

・配当金(予)/利回り:100円/1.0%

・優待:あり

・信用買残:943,700株

・信用倍率:3.35倍

時価総額は2兆1,048億円で、野村総合研究所やSOMPOホールディングスと同規模の会社です。また、同業の花王は2兆6,701億円、コーセーは9,368億円の時価総額です。

PER目線でみると”かなり割高”水準、PBR目線でみると”割高”水準です。感染症以前2019年の業績を当てはめた場合では、”割高”水準です。

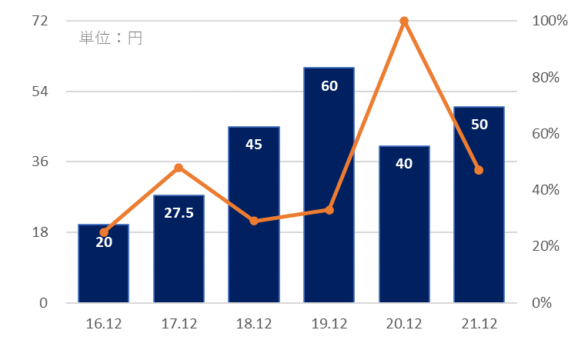

配当金・配当性向

配当金については、期ごとでまちまちな状態です。2020年は、最終利益が赤字のため配当性向は100%を超えています。株主還元による基本方針は、継続的な還元拡充と株価の上昇によるトータル的な還元を目指しているようです。

まとめ・個人的見解

資生堂を総合的に判断し、堅実な企業だと感じました。日本事業・中国事業の回復には、まだ時間はかかりそうな状態ではありますが、2022年下期には、円安も追い風にインバウンド需要が増加することが予想されます。また、中国のロックダウンが解消される未来が見えた際には、中国事業の売上増期待に加え、インバウンドでの中国人消費が増えることで株価にプラスに影響すると考えられます。個人的に注目したい点は、日本事業の潜在的な回復と今後の中国市場の業績、競合他社の台頭リスクです。

分析ポイントは、下記の通りです。

・グローバル化粧品メーカー

・日本と中国事業で苦戦(2022上期)

・欧州と米州事業は好調(2022上期)

・財務状況は一般的

・インバウンド需要増は追風

・株価は割高水準

今後も資生堂の業績や株価には注目していきたいです。