この記事は、以下の人におすすめ!

・クイックの業績を知りたい

・今後期待できる点を知りたい

・強みや事業リスクを知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにクイックの事業内容です。

同社は、人と企業を結ぶ事業に取り組んでおり、人材サービス事業、リクルーティング事業、情報出版事業などを手掛けています。主力の人材サービス事業では、業界専門のコンサルタントが企業と転職希望者をマッチングさせるサービスです。

(引用:https://answers.ten-navi.com/)

(引用:https://plant.ten-navi.com/)

リクルーティング事業では、新卒採用や中途採用、アルバイト、派遣スタッフの採用支援を幅広くサポートしています。

情報出版事業では、石川県、富山県、新潟県の3県で生活情報雑誌を毎週発行しています。

毎週計50万部を戸別配布しており、定期的に自宅に届くため、視読率が高く、事業者にとっては集客効果があります。また、求人情報も目を通す方が多いため採用効果にもつながります。

同社の強みです。

・募集から採用・教育までを一気通貫で提供

・業界に特化した就職支援サイトを運営

・地域密着での情報提供

次に同社の将来性です。

・グローバル展開による事業拡大

米国・中国・メキシコ・英国に拠点

・看護・保育師関連の人材紹介事業の拡大

また、主な事業上のリスクになります。

・不景気による雇用動向の悪化

・㈱リクルートの優位性低下

(リクルーティング事業では、㈱リクルートへの依存度高)

・競争激化(参入障壁が低い事業のため)

2番目に大きな事業であるリクルーティング事業では、㈱リクルートへの依存度が高いです。求人広告を取り次ぎ、委託販売手数料を受取ることで収益を得ています。同社に投資をする場合は、(株)リクルートの同事業業績も確認する必要があると考えられます。

さらに詳しく調べたい方は、クイックのホームページで確認してみてください。

業績

次に業績をみていきます。

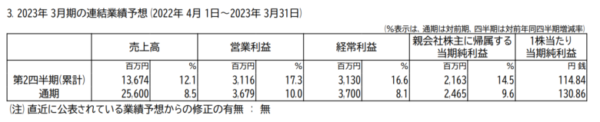

2023年3月期第1四半期決算短信を確認します。

・売上高:85.5億円(昨年比+21.2%)

・営業利益:33.2億円(昨年比+34.4%)

・経常利益:33.4億円(昨年比+34.2%)

・1株あたりの純利益:122.9円

売上高、利益ともに前年同期を大きく上回っています。

人材紹介事業では、建設、製薬、自動車などの分野で企業の採用ニーズが旺盛であったことに加え、看護師や保育士の派遣ニーズも高い水準であったため、売上高63.4億円・営業利益29.7億円となりました。

リクルーティング事業では、コロナ禍の落ち着きや学生アルバイトの入れ替わり時期要因に加え、中途採用のIndeedやパート募集の求人広告の取扱高が増収したため、売上高7.6億円・営業利益1.7億円となりました。2023年3月期第1四半期の各セグメントごとの売上高と営業利益の内訳は下図の通りです。

通期業績予想

2023年3月期の業績予想は、売上高・営業利益ともに10%程度の伸びです。第1四半期の純利益の進捗率は、106%です。しかし、注意が必要なのが同社は、第1四半期に収益が集中する点です。4月に入退社や人事異動が行われるケースが多いため、ビジネスモデル上、第1四半期に利益が偏ります。ちなみに、2021年3月期第1四半期の通期業績進捗率は95%、翌年は93%でした。

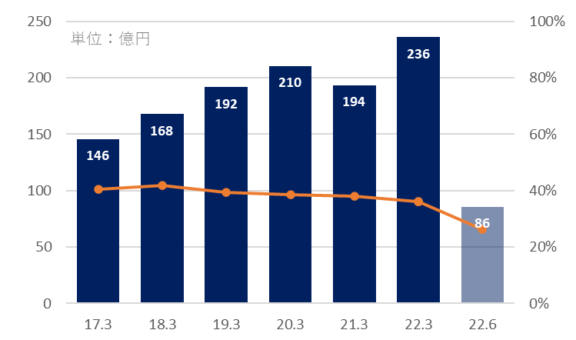

売上高・原価率

売上高推移は、2021年3月期を除き、右肩上がりです。原価率においては、減少傾向です。

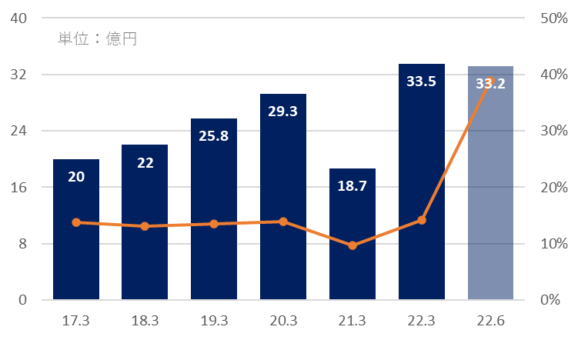

営業利益・営業利益率

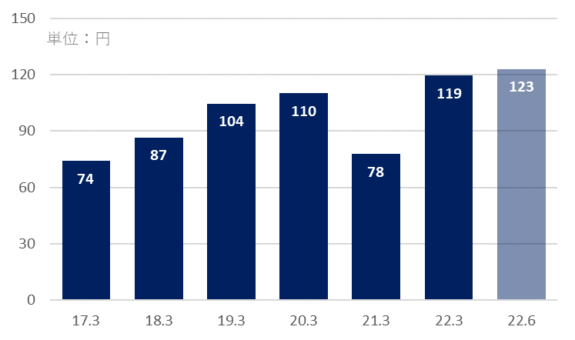

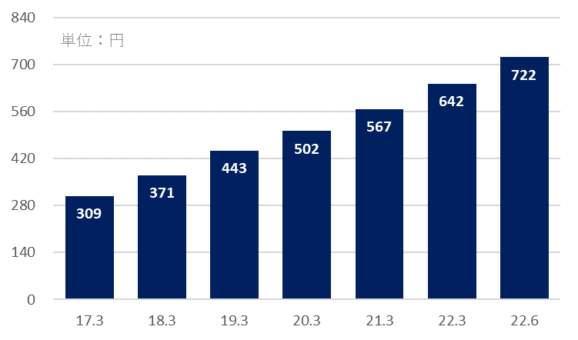

EPS(1株あたりの純利益)

営業利益、EPSの推移では、こちらも2021年3月期を除き右肩上がりです。営業利益率は、平均して13%です。

財務状況

次に財務状況をみていきます。2022年6月末時点での状況です。

・資産合計:179.8億円

・負債合計:43.8億円

・純資産合計:136億円

・自己資本比率:75.7%

・有利子負債:1.3億円

・有利子負債比率:1%

・流動比率:336%

・現金及び預金:109.4億円

財務状況は、好財務です。自己資本比率、有利子負債比率、流動比率どれをみても健全な水準です。

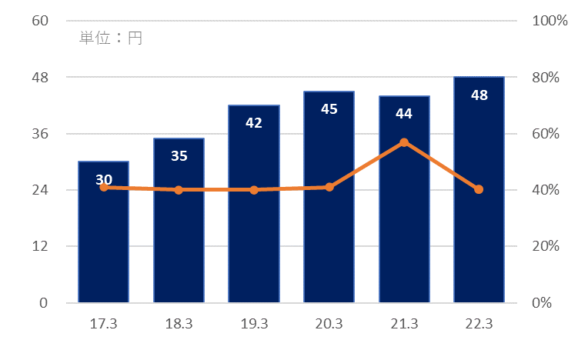

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、毎年増え続けています。株主還元をしつつ、実質的価値も上昇している点は安心できる点です。

株価

次に株価をみていきます。

2022年9月24日時点の株価は、1,805円です。

6ヵ月チャートでは、第1四半期の決算発表日翌日に窓をあけて上昇しています。これは、決算が好感されて上げたものだと分かります。前期比で大きく成長していたこと、通期業績予想に対して通常よりも進捗率が高いことが要因だと思われます。

10年チャートでは、2018年に大きく上昇しており、現在はその高値を追う形になっています。

各指標

次に各指標をみていきます。

・時価総額:344.7億円

・PER(予):13.8倍

・PBR:2.5倍

・配当金(予)/利回り:53円/2.9%

・優待:あり

・信用買残:96,800株

・信用倍率:2.2倍

時価総額は344.7億円で、あさひや手間いらず、岩手銀行と同規模の会社です。

PER目線でみると”やや割安”水準、PBR目線でみると”やや割高”水準です。

配当金・配当性向

配当金については、増加傾向です。配当性向は、40%程度で安全な範囲内で株主還元をしているのが分かります。

まとめ・個人的見解

クイックを総合的に判断し、非常に手堅い企業だと感じました。売上・利益面で成長を続けており、企業の実質的価値も向上しています。2023年3月期の業績に関しては、不景気の懸念があり予想は難しいですが、通常の進捗率よりも高く推移しているため上振れの可能性も考えられると感じました。

分析ポイントは、下記の通りです。

・売上高・利益は成長中

・米国や中国などの海外にも拠点あり

・財務状況は好財務

・株価は”やや割安~やや割高”水準

・増配傾向、配当性向は40%程度

今後もクイックの業績や株価には注目していきたいです。