この記事は、以下の人におすすめ!

・フルヤ金属の業績を知りたい

・将来性を知りたい

・強みや事業リスクを知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにフルヤ金属の事業内容です。

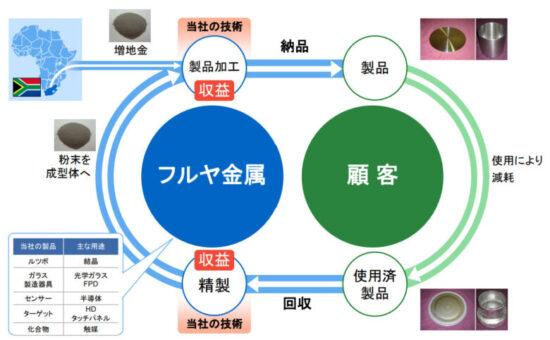

同社は、プラチナグループメタル(PGM)を使用した製品を製造・販売する企業で、「電子、薄膜、サーマル、ケミカル」の4つのセグメントで事業を行っています。PGMとは、プラチナ・パラジウム・ルチニウム・ロジウム・イリジウムの総称で白金族貴金属のことを言い、化学的に安定しているため耐腐食性が高く、電気を流しやすい金属です。

同社は、PGMの中でも特にイリジウムとルテニウムを使用した製品を得意としており、ルテニウムでは99.999%の純度で生産できるほどの技術力を持っています。また、高純度パワー半導体の製造で使用されるイリジウムるつぼの世界シェアは約70%、ルテニウムターゲット材でも約70%、有機EL燐光材の材料として使用される高純度イリジウム化合物では90%の世界シェアを誇ります。

(引用:フルヤ金属公式サイト)

(引用:フルヤ金属公式サイト)

また、ケミカル事業では、貴金属の回収・リサイクルも行っています。顧客にて使用された製品が消耗したのち、回収・リサイクルして再度顧客に提供しています。希少金属の有効活用をすすめ、収益増加に努めています。

次に同社の強みです。

・世界シェアの高い製品群

(イリジウムルツボ、ルテニウムターゲット:70%、高純度イリジウム化合物:90%)

・イリジウム、ルテニウムの高純度化技術

・自社製品の精製・リサイクル技術

希少性の高いイリジウムとルテニウムを精製し再提供をすることで、原材料価格や調達リスクの影響を緩和できるため、合理的なビジネスと言えます。

同社の将来性です。

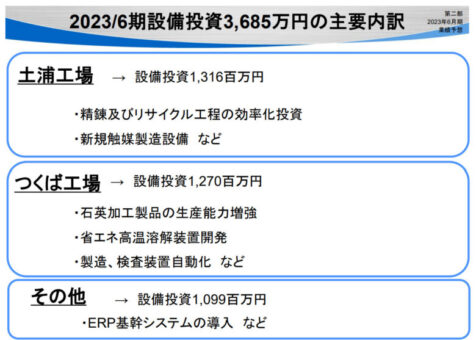

・設備投資による能増

(’23年:リサイクル工程、石英加工製品の能増)

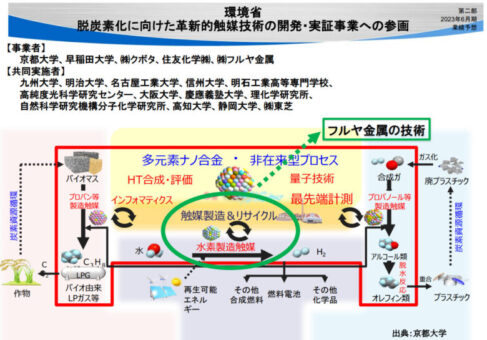

・次世代の触媒開発

(環境省主催の開発事業、東芝社と水電解触媒開発)

・通信や半導体市場の拡大

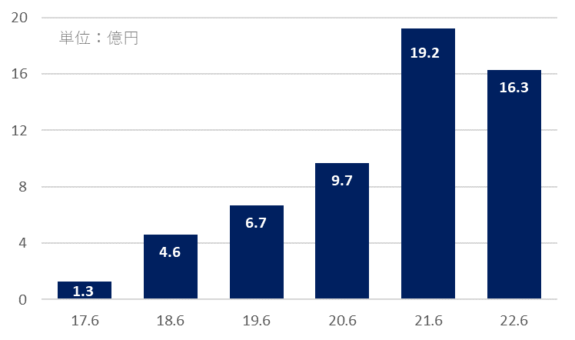

設備や開発への投資に積極的です。2021年は計28.5億円、2022年は計16.3億円投資費用に回しています。2023年度は計36.9億円を投資予定で、土浦工場のリサイクル工程の効率化などを実施予定です。

また、次世代触媒の開発にも力を入れています。環境省主催の事業に参画し、各企業や大学と共同で脱炭素に向けプロジェクトと進めています。

また、主な事業上のリスクになります。

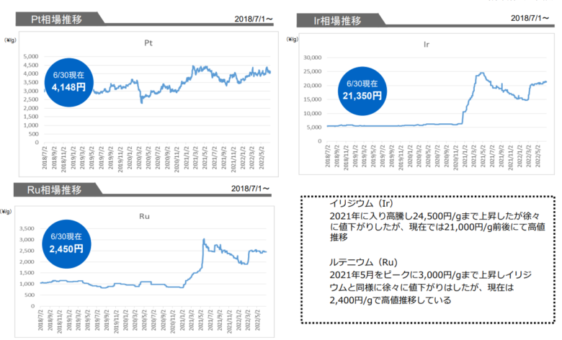

・イリジウム、ルテニウムの価格変動

・不況による顧客の生産・設備投資減

・貴金属の調達リスク(産出量・政治情勢)

・同業他社との競争激化

イリジウムやルテニウムは、国際商品市場で活発に取引されており、政治・経済状況や地理的な問題、為替動向などで変動しています。調達価格の変動リスクに対応するため、個別受注生産の形態で原材料の時価を販売価格に転嫁する契約としていますが、仕入と受注に時差がある場合は、価格変動リスクを受けることがあります。また、価格が高騰しすぎると受注量にも影響を及ぼします。様々な要因で業績が変動するため、売上高や利益の予想が非常に困難です。

さらに詳しく調べたい方は、フルヤ金属のホームページで確認してみてください。

業績

次に業績をみていきます。

2022年6月期決算短信を確認します。

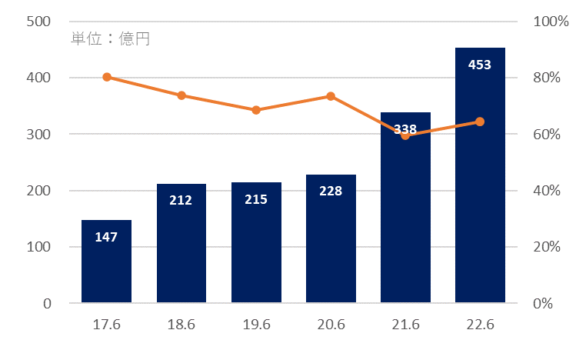

・売上高:453.2億円(昨年比+33.9%)

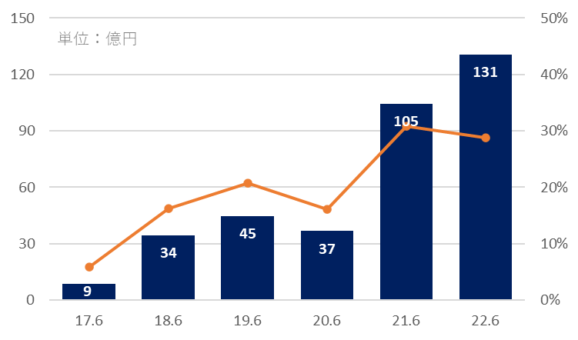

・営業利益:130.6億円(昨年比+24.9%)

・経常利益:133億円(昨年比+25.9%)

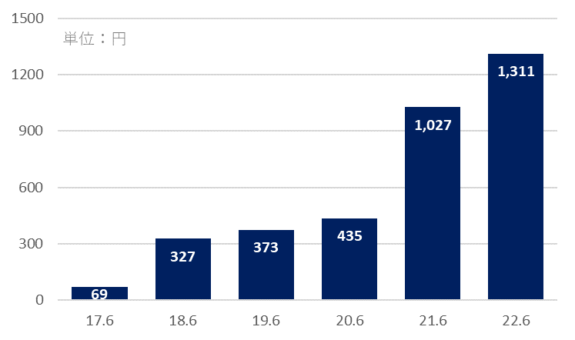

・1株あたりの純利益:1,311円

売上高および利益は、情報通信市場、半導体市場、エレクトロニクス市場が堅調に推移したため、前年を大きく上回っています。

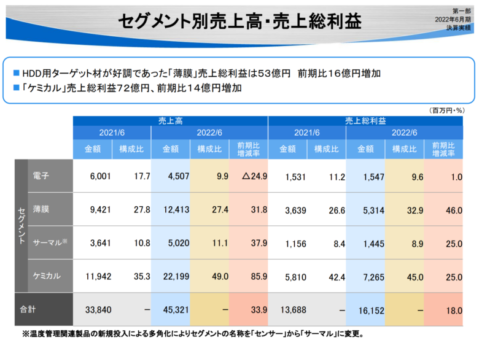

セグメント別売上高は、電子事業を除き増収です。総利益においては、全てのセグメントで増益で、特に薄膜事業における総利益率は前期比+46%と好調です。薄膜事業は、データセンター用に使用されるHD向けのターゲット材が好調で増収増益となっており、電子事業では、貴金属の価格が高騰した影響で販売につながる受注が減少し減収となりました。

通期業績予想

2023年6月期は増収増益を予想しています。情報通信、半導体、エレクトロニクス市場が堅調に推移することを予想して、期初に通期予想を公表しているため、今後の景気動向には注意が必要と考えます。

売上高・原価率

売上高推移は、右肩上がりです。原価率においては、2017年に80.3%でしたが、2022年では64.4%まで向上しています。

営業利益・営業利益率

EPS(1株あたりの純利益)

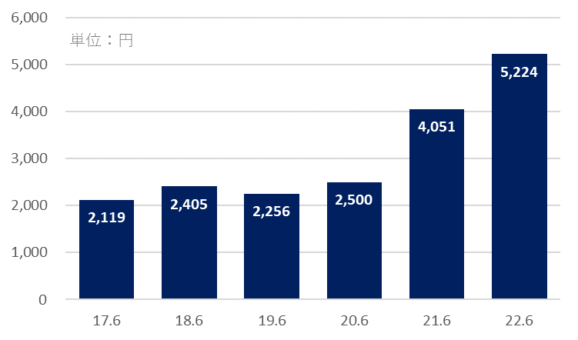

営業利益、EPSの推移でも堅調に増加しています。特に2021年からの伸びは勢いがあります。

財務状況

次に財務状況をみていきます。2022年6月末時点での状況です。

・資産合計:726.6億円

・負債合計:359.6億円

・純資産合計:367億円

・自己資本比率:50.2%

・有利子負債:171.9億円

・有利子負債比率:47.2%

・流動比率:187%

・現金及び預金:38.6億円

財務状況は、良くも悪くもないといった財務状況で、成長投資のため借入金が多くあります。財務活動によるキャッシュフローをみると、2022年6月期は返済よりも借入れの方が38億円ほど多い状態です。また、資産の内349億円を”原材料及び貯蔵品”で保有しており、棚卸資産を多くため込んでいます。

設備投資額については、特に直近2年で将来に向けた設備投資が活発に行われています。

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、増加傾向です。2021年以降の伸びが顕著です。

株価

次に株価をみていきます。

2022年10月12日時点の株価は、7,650円です。

6ヵ月チャートでは、レンジ相場です。現在の位置は、その下限に位置しており、下抜けするか指示線でとどまれるか重要な局面にきています。

10年チャートでは、2018年ごろから上昇傾向です。2022年1月に上場来高値の13,000円台をつけています。

各指標

次に各指標をみていきます。

・時価総額:555.8億円

・PER(予):5.62倍

・PBR:1.46倍

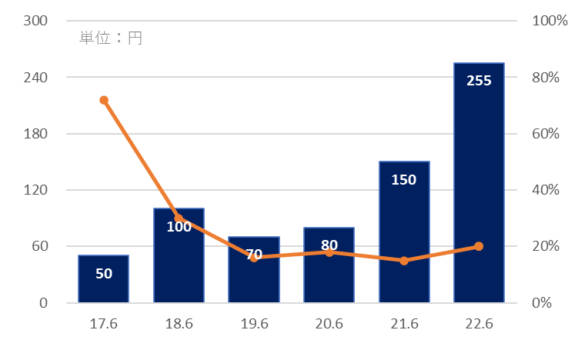

・配当金(予)/利回り:255円/3.33%

・優待:なし

・信用買残:365,500株

・信用倍率:57.5倍

時価総額は555.8億円で、中国塗装やCECと同規模の会社です。同業のアサヒHDの時価総額は、1,554.3億円です。

PER目線でみると”かなり割安”水準、PBR目線でみると”適正~やや割高”水準です。PERは、期初予想時の利益から算出しているため、注意が必要です。業績予想が困難なため参考程度にした方がよいと考えます。

配当金・配当性向

配当金については、増加傾向です。配当性向は20%前後で内部保留を優先しているようです。

まとめ・個人的見解

フルヤ金属を総合的に判断し、非常に優れた技術力を持っており、優位性のある企業だと思いました。世界シェアが高い製品が多く、同社でしか作れないものもあるため利益率が高い傾向です。そして、設備投資や開発状況、競合がいない分野で顧客のニーズをとらえて事業を進める点をみると今後が楽しみな企業だと思います。しかし、その一方で希少な貴金属を扱っていることもあり、価格変動・需要が読みづらく、業績の予想が困難な点は、投資判断が難しいと感じました。

分析ポイントは、下記の通りです。

・イリジウムとルテニウムを使用した製品に強い

・技術力があり世界シェアの高い製品が多い

・営業利益率は30%前後(直近2年)

・貴金属の価格変動、需要動向には注意

・将来にむけた設備投資も活発

・株価は割安水準

・配当性向は20%前後

今後もフルヤ金属の業績や株価には注目していきたいです。