この記事は、以下の人におすすめ!

・ソフトバンクの業績を知りたい

・PayPay子会社化の狙いを知りたい

・配当金の情報を知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにソフトバンク(9434)の事業内容です。

同社は、個人や法人に携帯電話や通信サービスを提供する企業で、子会社のZホールディングスを通して、ヤフー・LINE事業も展開しています。

また、2022年10月よりPayPay㈱の連結子会社化を決定しています。PayPayは、登録者数が4,865万人(2022年6月末)で、国内コード決済市場No.1です。

PayPay㈱連結子会社化の狙いとしては、

・LINEやクレジットカードとの連携を促進しさらなる顧客基盤の拡大

・PayPayポイントを軸にモバイル・Eコマース・メディアなどと共同しモバイル事業の新規顧客獲得、解約抑止

としています。

次に、同社の強みです。

・通信事業の業績安定性

・グループ会社との強力なシナジー効果

LINE×Yahoo×ZOZO×PayPayなど

通信事業は、個人や企業から継続して収益があげらるため業績が安定しやすいです。また、ソフトバンクは、グループ会社にも強力なプラットフォームを持つ企業が多く、それらを連携してサービスの幅を広げています。

次に同社の将来性です。

・PayPay連結子会社による企業価値向上

・グループ各社の連携による経済圏拡大

・5G利用拡大による収益向上

また、主な事業上のリスクになります。

・楽天のモバイル事業参画による競争激化

・金利上昇による調達コスト増

・通信障害時の顧客離れ

さらに詳しく調べたい方は、ソフトバンクのホームページで確認してみてください。

業績

次に業績をみていきます。

2023年3月期第1四半期の決算短信を確認します。

・売上高:1兆3,620億円(昨年比+0.4%)

・営業利益:2,471億円(昨年比▲12.7%)

・経常利益:1,498億円(昨年比▲11.6%)

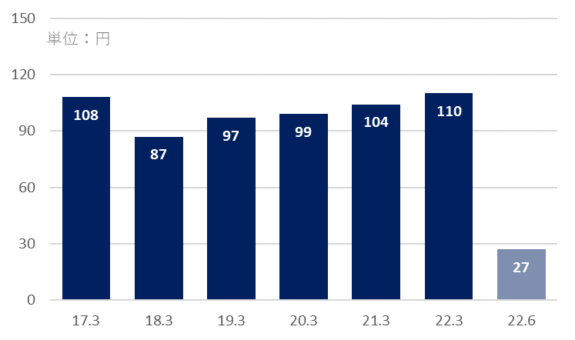

・1株あたりの純利益:27円

売上高は微増、利益は減益です。下図は、セグメント別営業利益になります。

主力のコンシューマ事業の下げ幅が最も大きくなっています。価格帯の低いブランドへの移行が進んだことや新料金プランによる通信料金の減少、”おうちでんき”の顧客獲得によるキャンペーンの費用増加で営業利益が前年比で減少しています。

次に、ヤフー・LINE事業で売上高は5%の増収となっています。ZOZOTOWNやアスクルなどのeコマースの取扱高が増加したことやLINEの広告収益が伸びたことが影響しています。

通期業績予想

2023年3月期の通期予想です。

売上高、利益は微増で、1兆円の営業利益を予想しております。

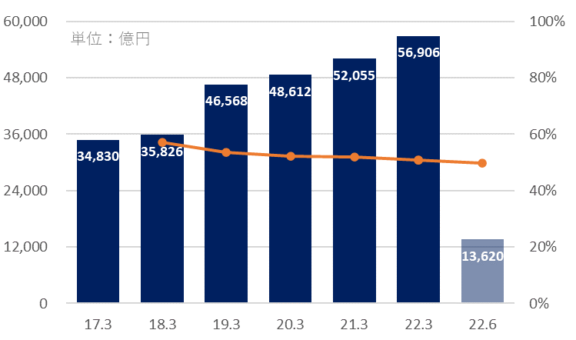

売上高・原価率

売上高推移は、右肩上がりです。グループ会社を含め、M&Aなどを積極的に行い事業を拡大しています。原価率においても年々低下傾向です。

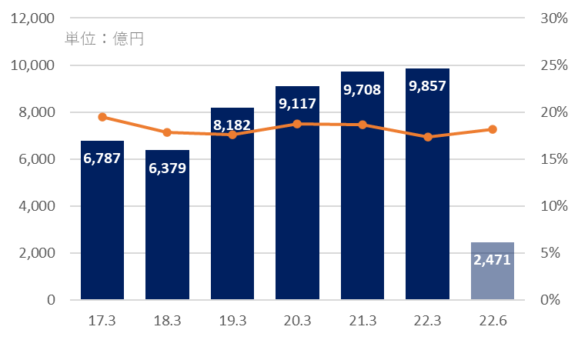

営業利益・営業利益率

EPS(1株あたりの純利益)

営業利益推移は、2018年度の上場後より右肩上がりに成長しています。営業利益率は、17%~20%を推移しており、高収益企業であることが分かります。EPSについては、微増ながら年々上昇傾向です。

財務状況

次に財務状況をみていきます。2022年6月末時点での状況です。

・資産合計:12兆7,836億円

・負債合計:9兆9,223億円

・純資産合計:2兆8,613億円

・自己資本比率:12.7%

・有利子負債:2兆3,033億円

・有利子負債比率:142%

・流動比率:75.2%

・現金及び預金:1兆5,872億円

財務状況は、あまり良いとは言えない財務です。流動比率が100%を下回っており、流動資産(1年以内に現金化できる資産)よりも流動負債(1年以内に返済予定の負債)の方が多い状態です。グループ会社で銀行事業を展開しているため、顧客から預金を1.5兆円預かっていますが、それでも自己資本比率は低いと思います。ただ、収益が多いため成り立っています。

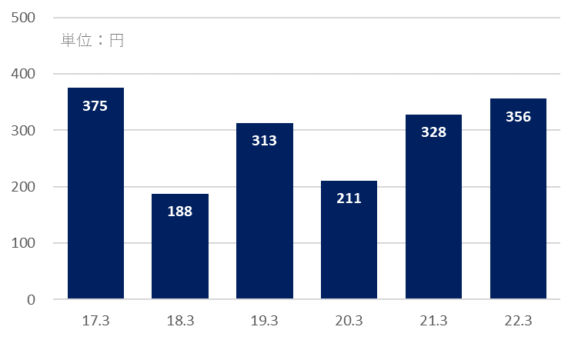

BPS(1株あたりの純資産)

1株あたりの純資産の推移をみると、横ばいです。稼ぐ力はありますが、配当金などの株主還元を積極的に実施している影響もあり、BPSは大きく増加はしていないようです。

株価

次に株価をみていきます。

2022年8月7日時点の株価は、1,514円です。

6ヵ月チャートでは、レンジ相場です。5月11日の本決算発表の翌日に、窓を開けて大きく株価を下げています。業績や通期業績予想の期待外れにより下げたと思われます。

上場来チャートでは、高値圏に位置しています。上場後は、IPO時の公募価格1,500円を上限に何度もはじかれていましたが、業績が向上するにつれ株価も高値を更新するようになっていきました。

各指標

次に各指標をみていきます。2022年8月7日時点の情報です。

・時価総額:7兆2,477億円

・PER(予):13.46倍

・PBR:4.39倍

・配当金(予)/利回り:86円/5.68%

・優待:なし

・信用買残:3,583,900株

・信用倍率:5.1倍

時価総額は、信越化学工業やオリエンタルランド、ダイキン工業と同規模の会社です。

PER目線でみると”やや割安”~”適正”、PBR目線でみると”割高”の水準です。

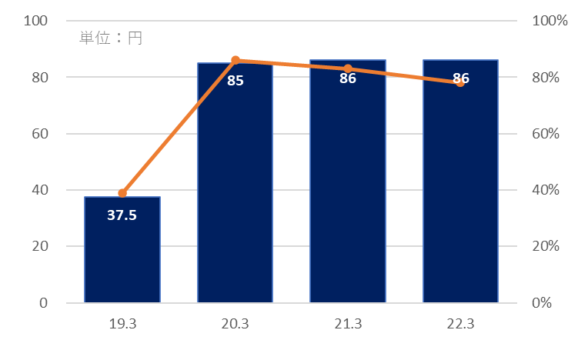

配当金・配当性向

配当金は、直近3年間で80円以上だしており配当性向は80%前後です。2019年3月期は、上期が未上場のため後期のみの配当になっています。株主還元に積極的で、同社の株を40%保有し筆頭株主であるソフトバンクグループの意向も大きく影響していると考えられます。

まとめ・個人的見解

ソフトバンクを総合的に判断しキャピタルゲイン(株価値上がり)狙いでは中立、インカムゲイン(配当金)狙いでは買い検討銘柄だと考えます。

株価が大きく上昇することは考えずらいですが、安定性と今後の事業拡大をみると長期保有や配当金狙いで、狙いたい銘柄だと感じました。長期チャートをみても、魅力的な配当や業績を背景にレンジ下限では何度も拾われており、そのあたりでの勝率は高いと思います。また、PayPay子会社化や5G利用拡大による収益拡大も期待できますが、今後発表されるPayPay事業の業績には注意は必要だと思います。

分析ポイントは、下記の通りです。

・業績は安定性が高い

・利益率は17%~20%と高収益

・通信料値下による影響あり

・2022年10月よりPayPay連結子会社化

・G会社では、LINE・Yahoo・ZOZOも運営

・財務状況は健全ではない(積極投資による負債多)

・配当性向は、80%で高配当銘柄

今後もソフトバンクの業績や株価には注目していきたいです。