この記事は、以下の人におすすめ!

・AGCの強みを知りたい

・同社の将来性を知りたい

・事業や業績、財務状況を知りたい

事業内容

始めにAGCの事業内容です。

AGC株式会社(エイジーシー、英: AGC Inc.)は、世界最大級のガラスメーカー。1907年創立。三菱グループの一員であり、三菱金曜会及び三菱広報委員会 の会員企業である。2021年現在の主力製品は、建築用ガラス、フッ素化学製品。日経平均株価の構成銘柄の一つ。旧商号は旭硝子株式会社

https://ja.wikipedia.org/wiki/AGC

AGC(旧社名:旭硝子)は、ガラス、電子、化学品、セラミックスの事業を展開しています。

主力のガラス事業では、建築用ガラスや自動車用ガラスを、電子事業ではTVやPCのディスプレイ用ガラスを製造・販売しています。

また、化学品事業では、基礎化学品やフッ素系高機能化学品などの製品を提供おり、化学繊維、紙、パルプなどに使用される苛性ソーダでは、東南アジアでNo1のシェアを誇っています。

次にAGCの強みです。

・世界トップシェアの技術力

(フロート板ガラス、自動車用ガラス、フッ素樹脂…等)

・多岐に渡る事業領域

・好調事業の成長に向けた積極投資

(化学品事業増強、投資額1,000億円)

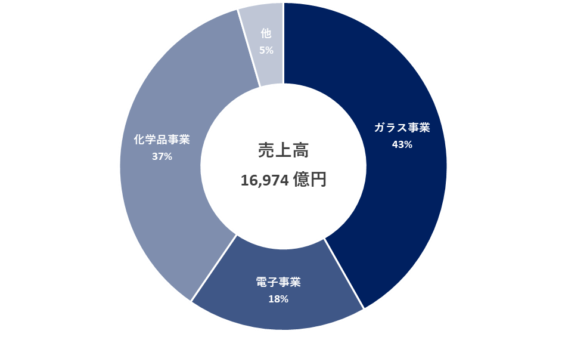

次に事業別売上高比率です。主力のガラス事業が最も高く43%です。次に高い化学品事業は、売上比率が37%になります。

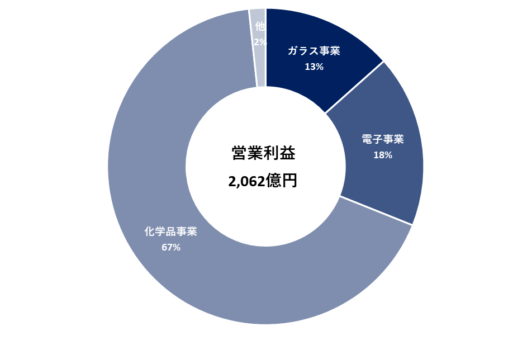

また、事業別営業利益比率をみると、全体の67%を化学品事業が占めています。原材料を販売しており、値上げなどで価格転嫁しやすく利益率が高いためです。化学品事業の利益率は22%です。

一方で主力のガラス事業の利益率は、3.8%と低いですが、直近のニュースでは、建築用ガラスを22年10月より最大40%値上げすると発表しました。自動車用ガラスも価格改定を進めているようです。今後利益率も改善していくか注目したいです。

さらに詳しく知りたい方は、AGCのHPをチェックしてみてください。

業績

次に業績をみていきます。

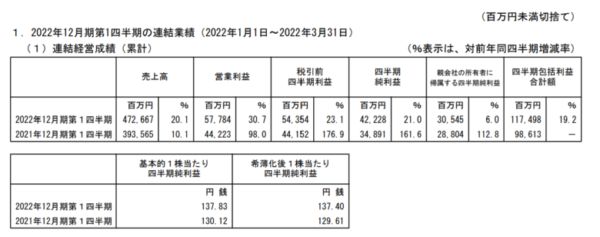

2022年12月期第1四半期の決算短信を確認します。

・売上高:4,727億円(昨年比+20.1%)

・営業利益:578億円(昨年比+30.7%)

・四半期純利益:422億円(昨年比+21%)

・1株あたりの純利益:138円

売上高、営業利益ともに前期を大幅に超えています。これは、原燃材料高騰にともなう苛性ソーダ、塩化ビニル樹脂、建築用ガラスの販売価格上昇やフッ素関連製品の出荷数増加による影響です。第1四半期としては過去最高の売上高、営業利益になっています。

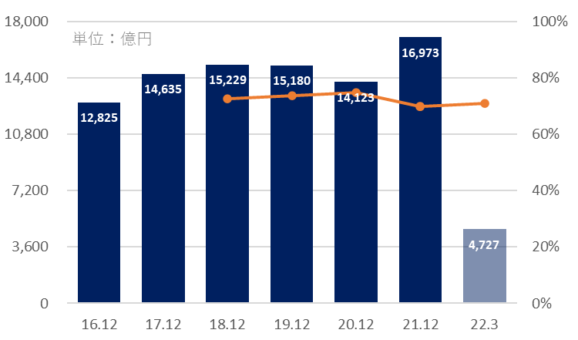

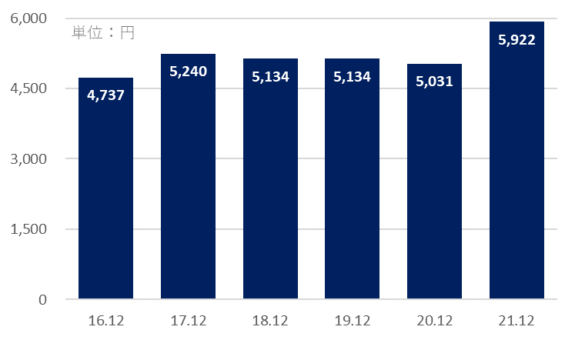

売上高・原価率

売上高推移は、2020年度に一時的に下落していますが、安定しています。原価率は、70%~75%レンジで推移しています。2021年度は、建築用・自動車用ガラスの出荷数増加や販売価格上昇により好調でした。

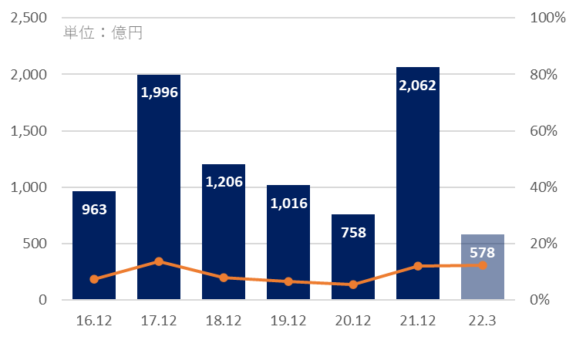

営業利益・営業利益率

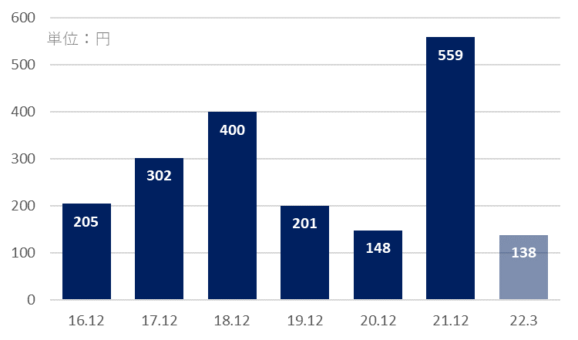

EPS(1株あたりの純利益)

営業利益、EPSにおいては、期によって波があります。ガラス事業が損益分岐点が高いのが原因だと思われます。2020年度にガラス事業は赤字を計上しています。損益分岐点が低いと景気や世界情勢に大きく左右されるため安定感がありません。

また、2021年度のEPSが突出しているのは、事業の好調さに加え北米の建築用ガラス事業を売却したことも影響しています。売却時の譲渡益約250億円です。

財務状況

次に財務状況をみていきます。2022年12月期第1Q時点です。

・資産合計:2兆8,212億円

・負債合計:1兆2,593億円

・純資産合計:1兆5,619億円

・自己資本比率:48.9%

・有利子負債:6,505億円

・現金及び預金:2,384億円

・流動比率:153%

財務状況は、比較的安定しています。流動比率153%と安全な範囲内で資金を借り入れしつつ事業活動をしています。

流動比率は、流動資産(1年以内に現金化できる資産)を流動負債(1年以内に返済しないといけない負債)で割った数値です。また、設備投資に関しては、過去3年にわたり各年2,000億円以上投資しています。

BPS(1株あたりの純資産)

BPSは、2017年度~2020年度までは横ばいの動きでしたが、2021年度は大きく伸びています。これは、棚卸資産や利益余剰金の増加が要因です。利益水準も上昇しているため、変化の兆しがあるようにも思えます。

株価

次に株価をみていきます。

2022年7月10日時点の株価は、4,760円です。

6ヵ月チャートでみると、レンジ相場です。3月の紛争が始まった時期に売られています。ロシアに2拠点あり、今後が懸念され売られたと思われます。その後は、4,600円を下限にレンジ相場を継続しています。

10年チャートでみると、2021年11月に高値6,000円台をつけています。10年間では、高値圏に位置しているのが分かります。

各指標

次に各指標をみていきます。

・時価総額:1兆826億円

・PER(予):9.2倍

・PBR:0.77倍

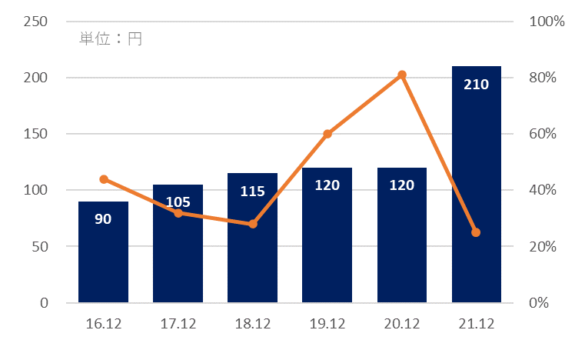

・配当金(予)/利回り:210円/4.4%

・優待:なし

・信用買残:758,600株

・信用倍率:8.8倍

時価総額は、1兆826億円で東京ガスや中部電力、明治ホールディングスと同規模の会社になります。

PER目線でみると”割安”水準、PBR目線でみると”やや割安”~”割安”水準です。

また、配当利回りは、4.4%と高配当です。

配当は、増配傾向です。配当性向は、過去6年平均で45%と安全な範囲内で積極的に株主還元しています。

まとめ・個人的見解

AGCを総合的に判断し、現在の株価は中立だと考えます。

懸念される点は、各国金利上昇局面であり、高インフレでもあるためです。主力の建築用・自動車用ガラスは、ローン金利が上がれば需要は減ります。他の製品も同様に影響は受けると思います。

しかし、直近では個人消費は強いという指標も出ていたり、利益率の高い化学品事業に力を入れていること、ガラスの値上げも予定していることから株価を押し上げる要因もあります。

分析ポイントは、下記の通りです。

・売上、利益は過去最高を更新中

・利益率の高い化学品事業に積極投資

・22年10月より建築用ガラス値上予定

・財務状況は安定

個人的には、状況をみて不当に大きく下げる場合は狙いたい銘柄だと感じました。

今後もAGCの業績、株価には注目していきたいです。