この記事は、以下の人におすすめ!

・強みや将来性を知りたい

・事業や業績、財務状況を知りたい

・決算分析の時間を少しでも短縮したい

事業内容

始めにオリエンタルランドの事業内容です。

オリエンタルランドは、グループ全体として東京ディズニーリゾートやホテル、リゾートライン(モノレール)を運営しています。世界にあるディズニーリゾートの中で唯一、米国のディズニー本社との資本関係がなく、ライセンス契約で運営しています。

2023年度にはディズニーシーに新エリアが、2027年度にはディズニーランドに新スペース・マウンテンを開業予定です。固定資産と収益に強い繋がりがあるビジネスモデルですので、入園者やホテル、周辺施設の利用者増とともにより大きな収益が見込まれます。

次にオリエンタルランドの強みです。

・圧倒的ブランド力

・高い満足度を提供できる人材力

・都心付近に広大な土地を保有

顧客の高い満足度の裏には、幸せを与えられるキャストや非現実的な空間の演出による影響も大きいと考えられます。

同社の将来性としては、顧客満足度アップによる客単価向上、新エリア開業に伴う利用者増、インバウンド再開による海外客の増加が上げられます。一方でリスクもあります。国内人口減少による利用者減少や感染症拡大、震災によるパークの損傷です。耐震対策は強化していると思いますがリスクとして上げられると思います。

株主構成

筆頭株主は、京成電鉄で全体の22%を保有しています。京成電鉄は大手私鉄の一社で不動産事業も展開しています。

また、三井不動産や千葉県、第一生命も同社の株を保有しています。

株主優待

オリエンタルランドは、株主優待制度を実施しています。3月末・9月末日の権利落ちで、年2回株主優待を受け取ることができます。有効期限は1年間で、長期保有者への追加優待もあります。

| 所有株式数 | 優待内容(3月末・9月末) |

|---|---|

| 100株以上 | 1枚(3月末のみ) |

| 400株以上 | 各1枚 |

| 800株以上 | 各2枚 |

| 1,200株以上 | 各3枚 |

| 1,600株以上 | 各4枚 |

| 2,000株以上 | 各5枚 |

| 2,400株以上 | 各6枚 |

業績

次に業績をみていきます。

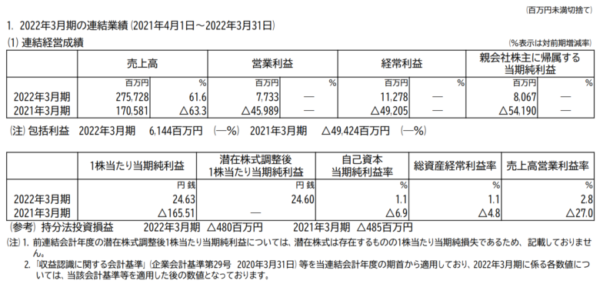

2022年度3月期決算短信を確認します。

・売上高:2,757億円(昨年比+61.6%)

・営業利益:77億円(黒字化)

・経常利益:113億円(黒字化)

・1株あたりの純利益:25円

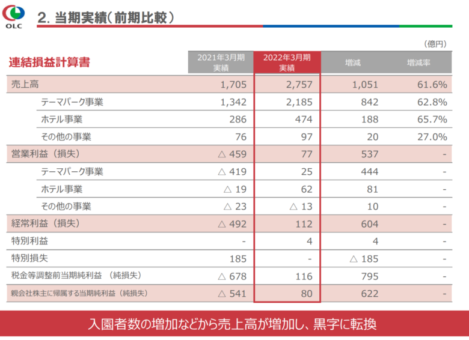

売上高は、昨年比で大きく伸びています。前年第1四半期に感染症の拡大防止で臨時休園していたことや今期に入園者数の制限緩和されたことが要因です。パーク事業とホテル事業の回復による影響が大きいです。

また、入園者を制限した営業を経て、以前の入園者数増を目指す方針から客単価の上昇(顧客満足度の向上)を目指す方針へシフトしています。チケットの変動価格制導入や有料ファストパスの導入などを実施しています。

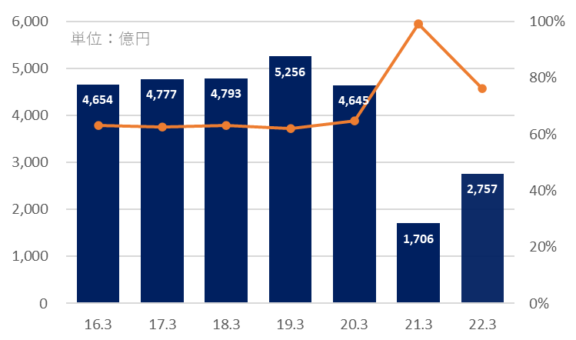

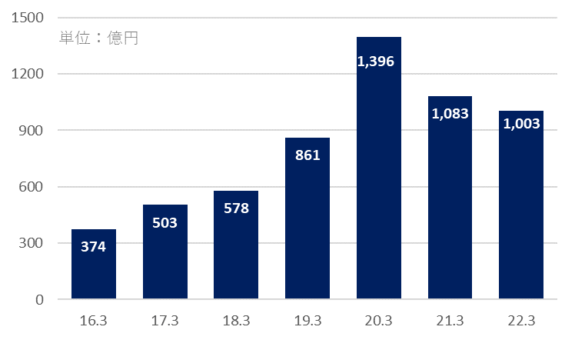

売上高・原価率

売上高推移では、感染症が拡大し始めた2020年度より減少しています。原価率は、2019年度までの水準で62~63%を推移しています。

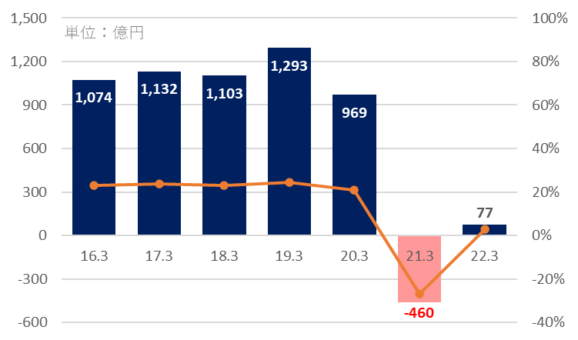

営業利益・営業利益率

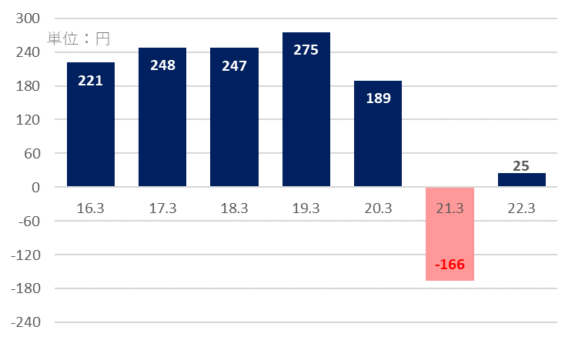

EPS(1株あたりの純利益)

営業利益、EPSの推移は、こちらも感染症拡大を境に減少しています。2021年度が最も業績が悪く、そこからは回復しています。感染症流行前の利益率は、23~26%を推移しています。かなり高収益なビジネスモデルです。

財務状況

次に財務状況をみていきます。

・資産合計:1兆869億円

・負債合計:3,306億円

・純資産合計:7,563億円

・自己資本比率:69.6%

・有利子負債:2,426億円

・流動比率:318%

・現金及び預金:1,999億円

財務状況は好財務です。短期的な財務安定性をみる流動比率については318%と安全で、手元資金を豊富に持っています。

2019年度の自己資本比率は80%以上ありましたが、借入金を増やしたため低下しています。

また、過去3年間で設備投資額を大きく増やしています。ディズニーシーの新エリアによる大規模投資による影響が大きいと考えられます。投資額は、ディズニーシー新エリアは約2,500億円、新スペースマウンテンが約560億円です。

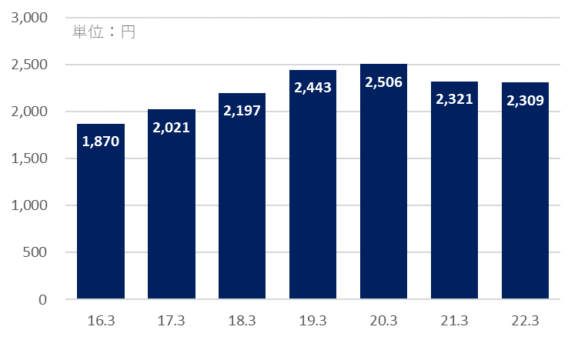

BPS(1株あたりの純資産)

1株あたりの純資産は、安定的に成長していましたが、過去2年は減少しています。

株価

次に株価をみていきます。

2022年7月19日時点の株価は、18,190円です。

6ヵ月チャートでは、下落からのレンジ相場です。4月下旬の決算発表以降に大きく下げています。期待で株価を上げており、決算後の材料出尽くしで下げたと思われます。

10年チャートでは、長期的に上昇トレンドで、感染症拡大前の株価水準よりも現在は高い株価です。

各指標

次に各指標をみていきます。

・時価総額:6兆6,155億円

・PER(予):169倍

・PBR:7.9倍

・配当金(予)/利回り:30円/0.2%

・優待:あり

・信用買残:1,011,300株

・信用倍率:4.6倍

時価総額は、6兆6,155億円でダイキン工業や日立製作所と同規模の企業です。

PER目線でみると”超割高”水準、PBR目線でみると”割高”水準です。感染症前の2019年度の利益で換算するとPERは66倍で、当時の水準でもかなり割高水準です。

まとめ・個人的見解

オリエンタルランドを総合的に判断し、中立だと考えます。

かなり株価は割高で、プレミアムが付いた価格だと感じますが、それほど根強い人気がある銘柄だと分かります。

株価上昇要因は、GoToトラベル・県民割の再開、海外旅行客の入国者増加、決算サプライズで、下落要因は世界的な株式市況の悪化です。オリエンタルランド単体での悪材料は、出尽くしたかなと思います。

分析ポイントは、下記の通りです。

・適正株価を超えた人気銘柄(株価は割高)

・新エリア開業予定(2023年度)

・業績は2021年度が最悪期

・財務状況は好財務

・客単価アップに経営シフト

今後もオリエンタルランドの業績や株価には注目していきたいです。